年末調整の扶養控除申告書記入例、独身者用バージョンを作成しました。以下4パターン作りましたので、ご自身に当てはまるタイプを参照しご活用下さい。※当てはまらない場合は、いくつかのケースを組み合わせて読んでみてください。ある程度ご自身のケースに近づくと思います。

- 独身で扶養親族なしの方・記入例(1パターン)

- 独身で扶養親族ありの方・記入例(3パターン)

ケース1:子供2人(16歳未満)を扶養している場合

ケース2:子供2人(16歳以上)を扶養している場合

ケース3:母1人・子供1人を扶養している場合

【各記入例の共通項目】

※個人番号を記載するかしないかは会社により方針が異なるため、お勤めの会社の指示に従ってください。

※書類左上(所轄税務署長等、給与の支払者の名称・法人番号・所在地)は原則記入不要です。会社から特別な指示がある場合は、指示に従ってください。

目次 [非表示]

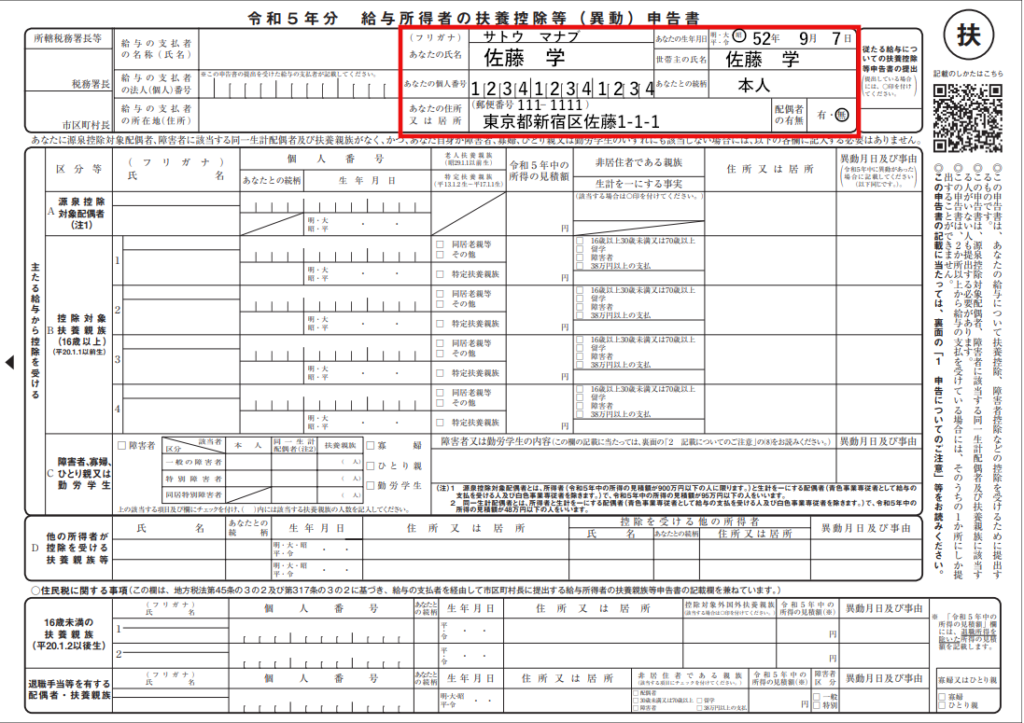

独身で扶養親族なしの方

下記画像の赤枠の記入だけOKです。あなたの氏名・フリガナ・個人番号・住所・生年月日、世帯主の氏名、あなたとの続柄、配偶者の有無を記入してください。

独身で扶養親族ありの方

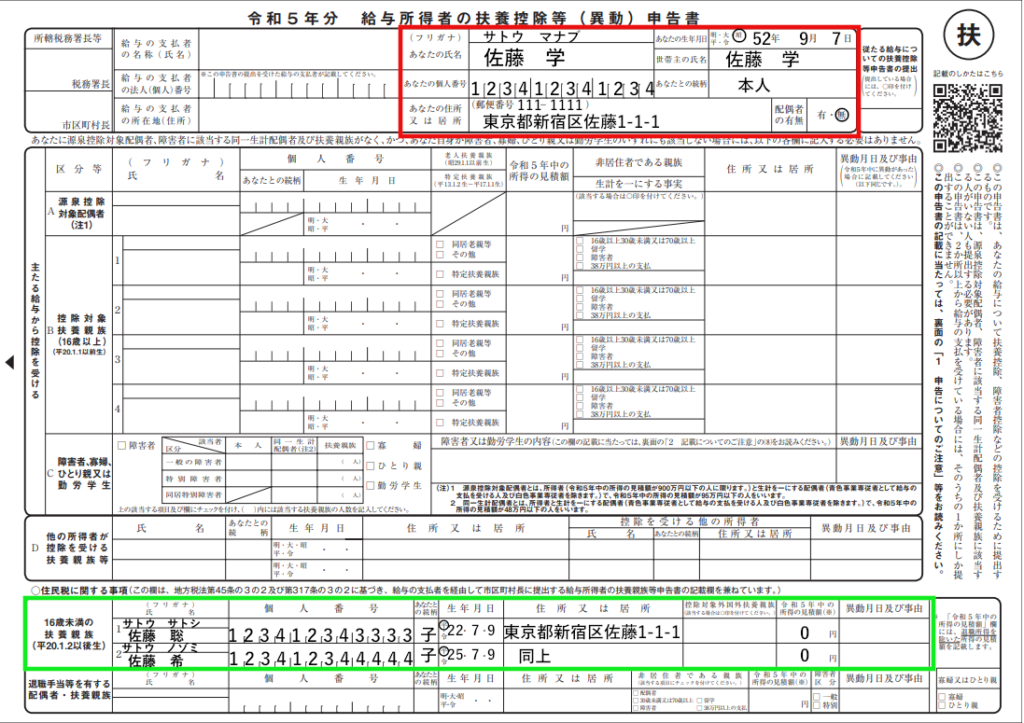

扶養親族が16歳以上か16歳未満で記入する場所が違いますので注意してください。

※16歳以上とは、「令和5年分」は平成20年1月1日以前生まれ、「令和6年分」は平成21年1月1日以前生まれです。

ケース1:子供2人(16歳未満)を扶養している場合

赤枠にあなたの情報、緑枠に子どもの情報を記入します。16歳未満の子どもは扶養控除の対象にはなりませんが、住民税の計算で利用するため記載します。

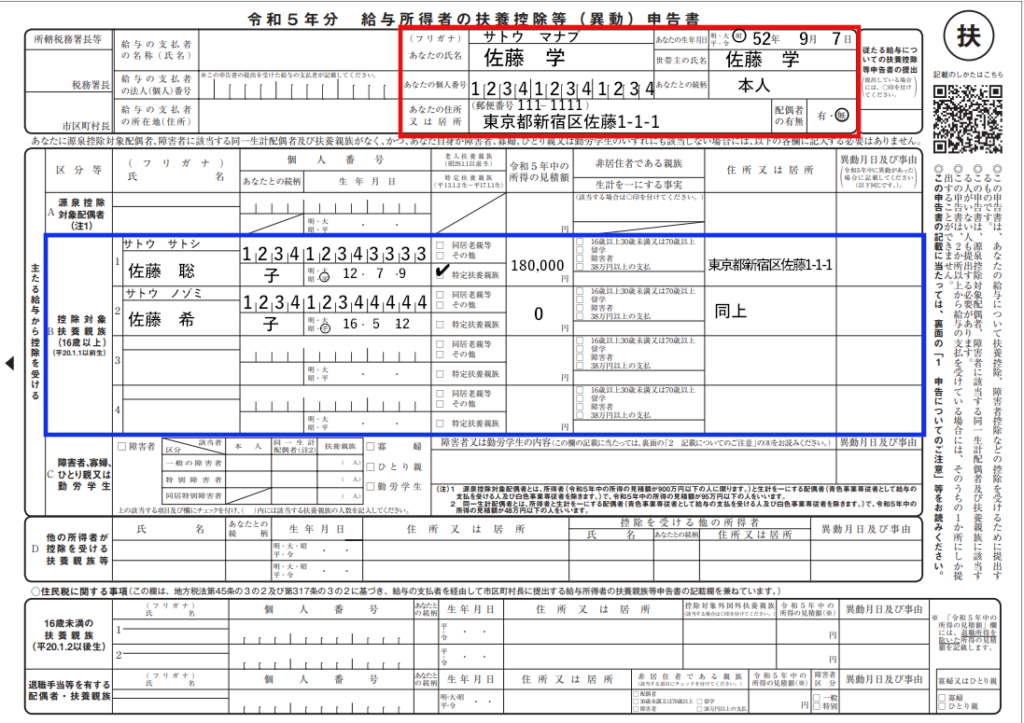

ケース2:子供2人(16歳以上)を扶養している場合

赤枠にあなたの情報、青枠に子供の情報を記入します。ちなみに16歳以上の子どもは控除対象扶養親族となり一人当たり38万円の控除を受けることが出来ます。但し、所得48万円以下(アルバイトなど給与収入だと103万円以下)が条件です。子どもの所得が48万円を超える場合は控除は受けられませんし、記入もできないのでご注意ください。

特定扶養親族とは?

16歳以上の子どもで19歳~22歳までを特定扶養親族といいます。特定扶養親族に該当する場合、生年月日の右隣「特定扶養親族」にチェックをつけて下さい。控除額が63万円になります。

所得の見積額とは?

子どもがアルバイト等をしている場合は「所得の見積額」の記入が必要です。良かったらこちらの記事も参考にしてみて下さい。

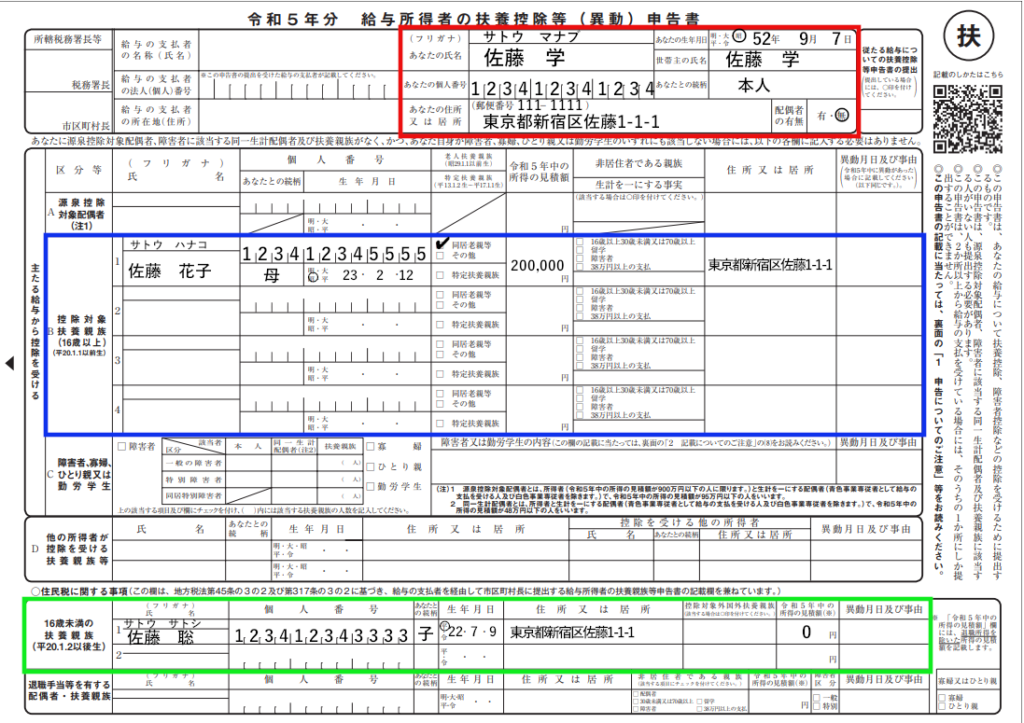

ケース3:母1人(70歳以上)・子供1人(16歳未満)を扶養している場合

赤枠にあなたの情報、青枠に母の情報、緑枠に子どもの情報を記入します。

老人扶養親族とは?

ご両親を扶養にされている場合、70歳以上だと老人扶養親族となり、同居している場合で58万円、同居していない場合で48万円の控除となります。同居している場合は青枠内の同居老親等にチェック、同居していない場合は、その他にチェックをつけてください。

また、記入例青枠の〝所得の見積額〟については、こちらの記事も良かったら参考にしてみて下さい。

(給与と年金をもらっている場合)

■「所得の見積額」の計算方法:親や配偶者が年金と給与両方もらってる場合

(年金のみもらっている場合)

■年末調整:親や配偶者が年金を受給している場合の所得の見積額を計算

その他年末調整の書き方・記入例は、こちらの記事にケース別で詳しくまとめてありますので、良かったら是非参考にしてみてください。

それでは今日も最後までお読みいただきありがとうございました。