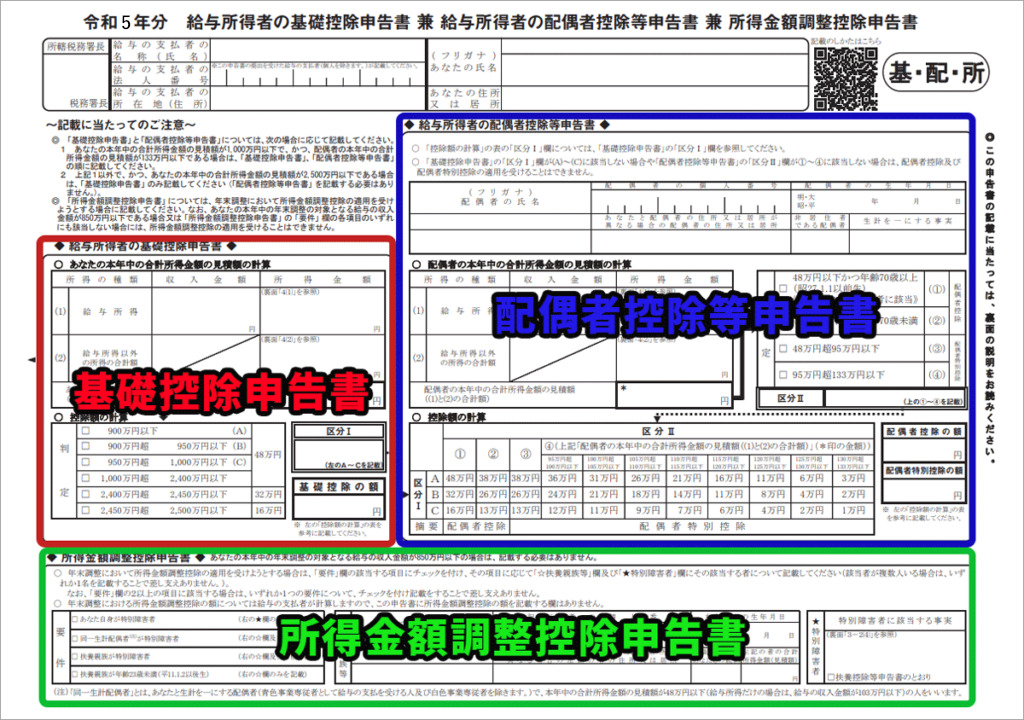

この記事では、「令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の書き方をご紹介します。

この書類は、長い名前のとおり以下の3つを兼ねた書類です。

- 基礎控除申告書

- 配偶者控除等申告書

- 所得金額調整控除申告書

そこでこの書類を全3回に分け、基礎控除申告書、配偶者控除等申告書、所得金額調整控除申告書それぞれの書き方・記入例を詳しくご紹介させていただきます。

第1回の今回は、上記画像赤枠内の基礎控除申告書です。基礎控除申告書は、年末調整をするすべての人が該当するので忘れずに記入しましょう!

※当記事は動画でも解説していますので合わせてご参照下さい。

令和5年の基礎控除額を確認

まずは基礎控除額を確認しておきましょう。

| 所得2400万円以下 | 48万円 |

| 所得2400万円超~2450万円以下 | 32万円 |

| 所得2450万円超~2500万円以下 | 16万円 |

| 所得2500万円超~ | 0円 |

所得2400万円以下であれば共通で48万円なので、相当な高所得者でない限り基礎控除額=48万円という認識で問題ありません。

では、実際に年末調整書類を書いていきましょう。

基礎控除申告書の書き方・記入例

基礎控除申告書は、

- 所得金額調整控除の対象ではない方

- 所得金額調整控除の対象の方

で計算方法が異なるため、上記2つのケースに分けてそれぞれ計算方法と書き方をご紹介させていただきます。

※給与収入が850万円以下の方は所得金額調整控除の対象とはならないので、「所得金額調整控除の対象ではない方」をご覧ください。

また、給与収入が850万円を超えている方は、こちらの記事で自分が所得金額調整控除の対象かどうかご確認の上、該当する方をご参照ください⇒所得金額調整控除申告の対象者を確認

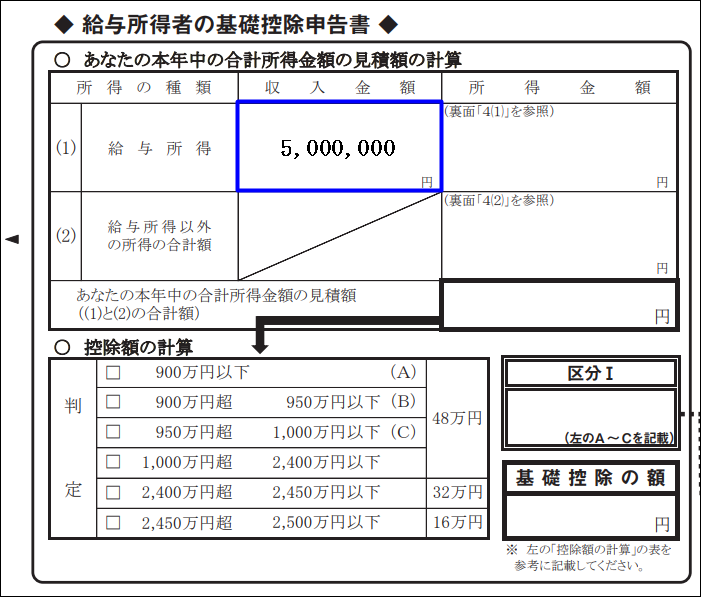

所得金額調整控除の対象ではない方

(※給与収入850万円以下の方はこちらに該当します。)

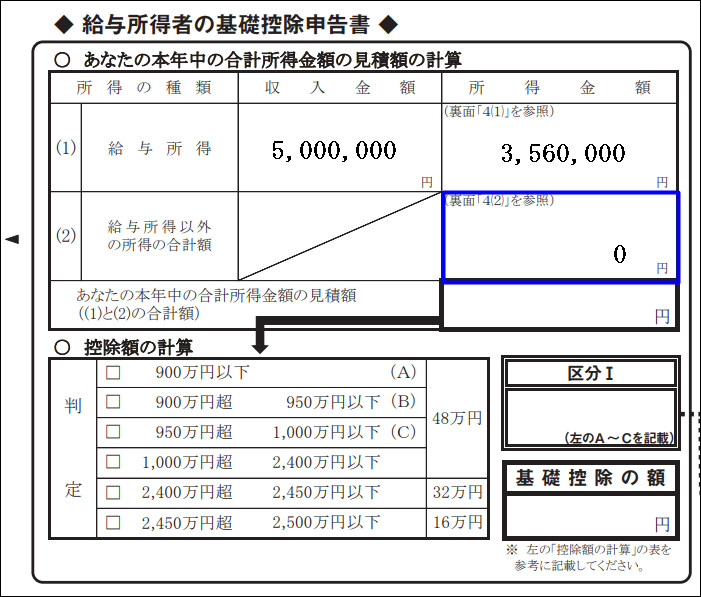

(1)給与所得の収入金額(下記画像の青枠内)に、今年(令和5年1月~12月)の給与収入を記入します。年末調整の用紙が配られる11月の段階ではまだ今年の給与収入は確定できていないなので、大方の予測(見積額)でOKです。

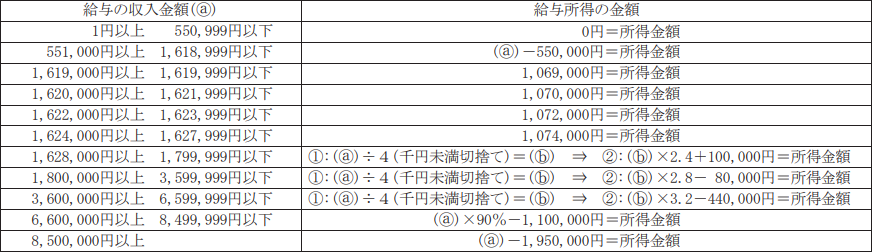

続いて、先ほど記入した収入金額を次の表に当てはめて所得金額を計算します。

※国税庁:令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の裏面より引用。

例えば給与収入が500万円の場合、上記表の下から3つ目に該当するので、

給与所得の金額

=①:5,000,000円÷4(千円未満切捨て)=1,250,000円

②:1,250,000円×3.2-440,000円

=3,560,000円

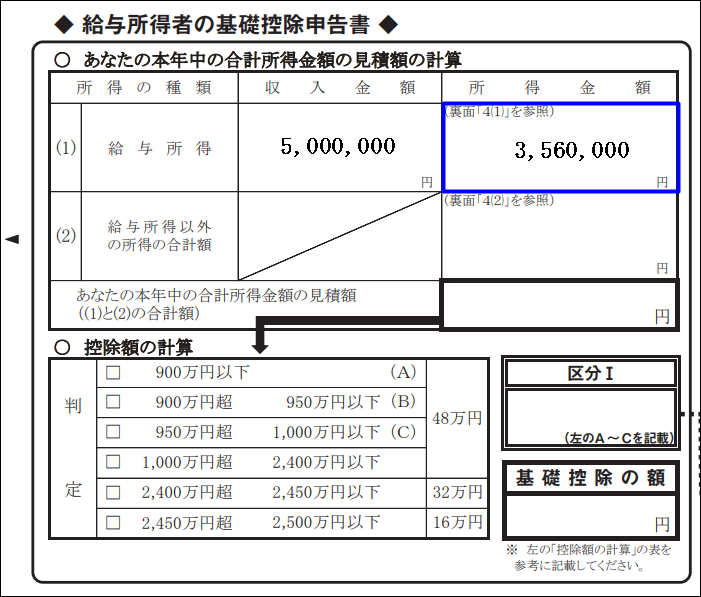

所得金額(下記画像青枠内)に3,560,000と記入。

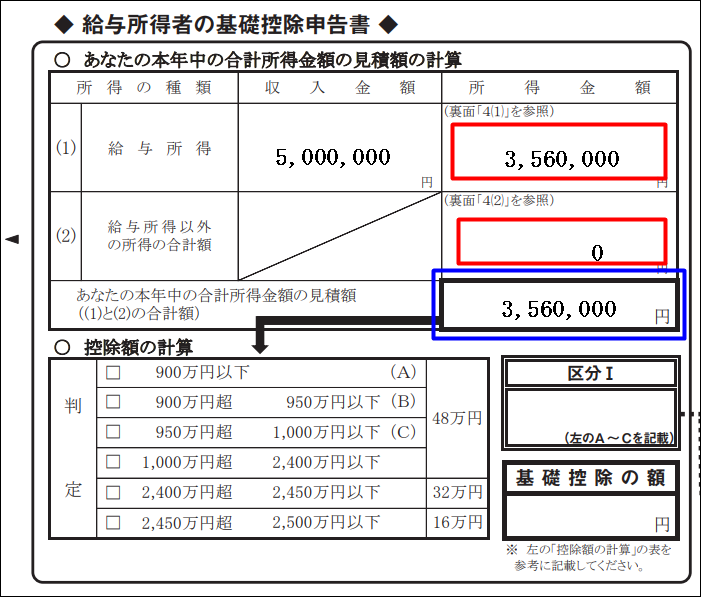

続いて、給与所得以外の所得がある場合は、下記画像青枠内に記入します。特になければ「0」でOKです。

次に、「あなたの本年中の合計所得金額の見積額」を記入します。下記画像赤枠2つの合計を青枠に記入します。

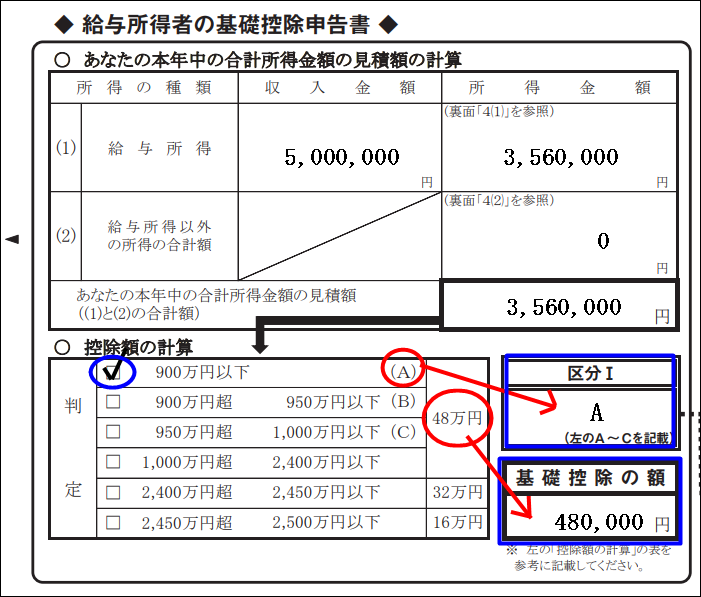

最後に、「控除額の計算」です。「あなたの本年中の合計所得金額の見積額」が356万円なので、900万円以下にチェックし、「区分Ⅰ」に該当するアルファベット(今回はA)を、「基礎控除の額」に控除額480,000と記入します。※「区分Ⅰ」に該当するアルファベット(今回はA)は、次回解説する配偶者控除等申告書で使用します!

これにて完成です。

続いて、配偶者のいらっしゃる方は配偶者控除等申告書の記入も必要です。こちらの記事も合わせてご参照ください。

■令和5年分 給与所得者の配偶者控除等申告書の書き方・記入例

所得金額調整控除の対象の方

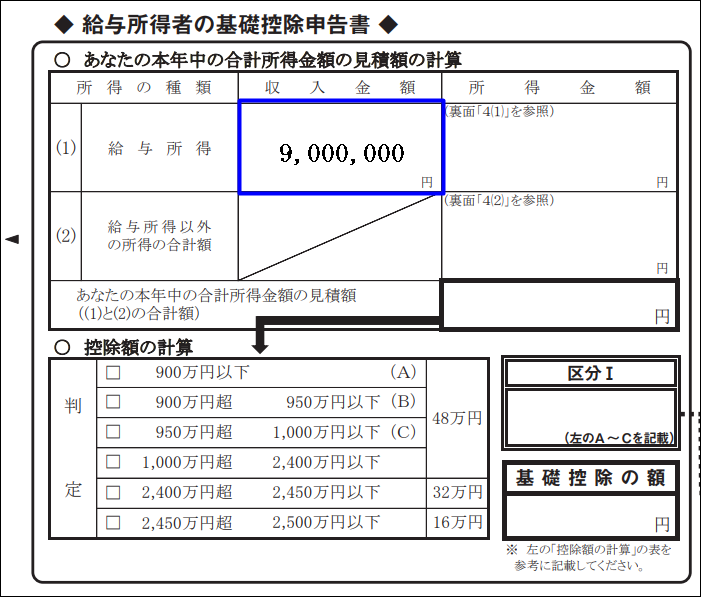

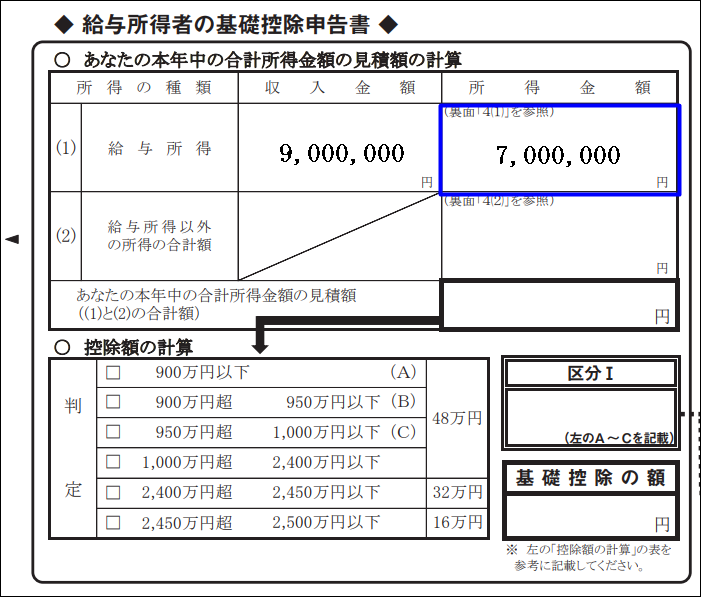

(1)給与所得の収入金額(下記画像の青枠内)に、今年(令和5年1月~12月)の給与収入を記入します。年末調整の用紙が配られる11月の段階ではまだ今年の給与収入は確定できていないなので、大方の予測(見積額)でOKです。

続いて、先ほど記入した収入金額を次の表に当てはめて所得金額を計算します。

※国税庁:令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の裏面より引用。

例えば給与収入が900万円の場合、上記表の一番下に該当するので、

給与所得の金額

=9,000,000円-1,950,000円=7,050,000円

次に所得金額調整控除額を計算します。

所得金額調整控除額=(給与年収ー850万円)×10%

※給与年収の上限は1000万円。

所得金額調整控除額=(9,000,000円-8,500,000円)×10%,

=50,000円

この給与所得控除額50,000円を、給与所得の金額から引きます。

7,050,000円-50,000円=7,000,000円

所得金額(下記画像青枠内)に7,000,000と記入。

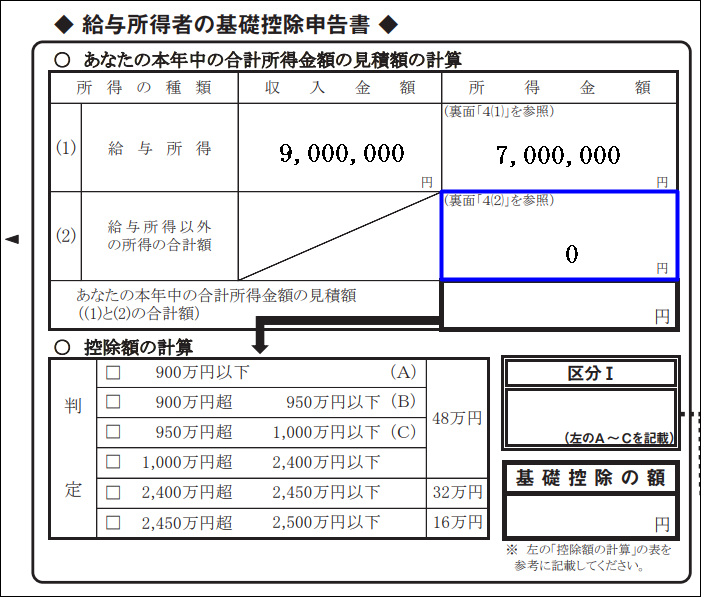

続いて、給与所得以外の所得がある場合は、下記画像青枠内に記入します。特になければ「0」でOKです。

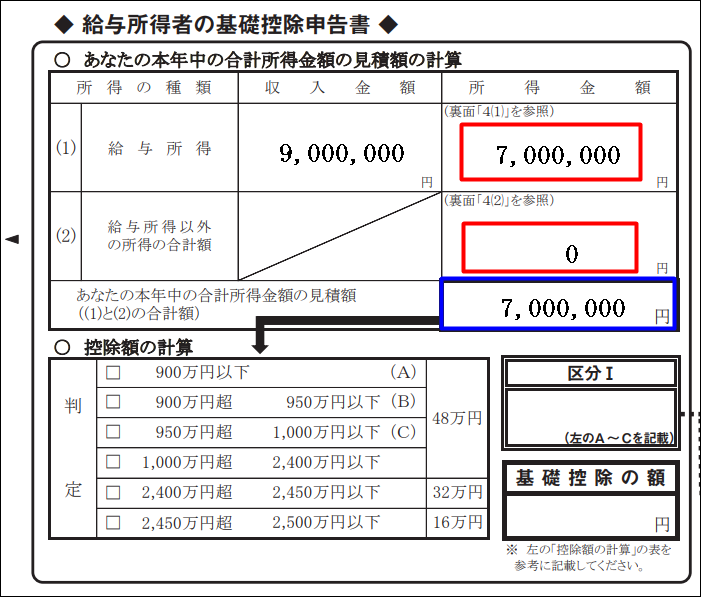

次に、「あなたの本年中の合計所得金額の見積額」を記入します。下記画像赤枠2つの合計を青枠に記入します。

最後に、「控除額の計算」です。「あなたの本年中の合計所得金額の見積額」が700万円なので、900万円以下にチェックし、「区分Ⅰ」に該当するアルファベット(今回はA)を、「基礎控除の額」に控除額480,000と記入します。※「区分Ⅰ」に該当するアルファベット(今回はA)は、次回解説する配偶者控除等申告書で使用します!

これにて完成です。

続いて、配偶者のいらっしゃる方は配偶者控除等申告書の記入も必要です。こちらの記事も合わせてご参照ください。

■令和5年分 給与所得者の配偶者控除等申告書の書き方・記入例