この記事では、親や配偶者が年金と給与の両方をもらっている場合の「所得の見積額」の計算方法をご紹介させていただきます。年金をもらいながらパート・アルバイト勤務などをされている親や配偶者がいらっしゃる方は、是非参考にしてみて下さい。

※当記事では公的年金についてご説明させていただいております。私的年金(個人年金など)については計算方法が異なるのでご注意ください。また、遺族年金や障害年金は非課税所得扱いなので年末調整で申告する必要はありません。

公的年金:国や企業がかかわっている国民年金・厚生年金・企業年金など

私的年金:民間の保険会社と契約している個人年金など

「所得の見積額」計算方法

令和2年の税制改正で、「年金と給与両方もらってる場合の所得計算」は所得金額調整控除の計算が必要となりました。

全体の流れとしては以下のとおりです。

「給与所得の見積額」を計算

↓

「年金所得の見積額」を計算

↓

「所得金額調整控除額」を計算

↓

最終的な「所得の見積額」を計算

では、1つずつ手順を追って計算していきましょう。

「給与所得の見積額」を計算

「所得と収入の違い」や「見積額の意味」がよくわからない!という方は、こちらの記事を合わせてご参照ください。

■年末調整:配偶者や扶養親族の「所得の見積額」の計算方法と書き方

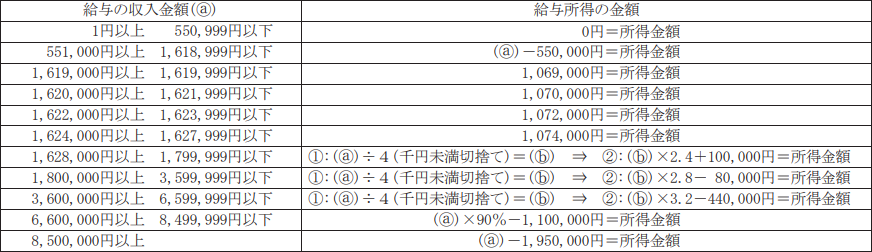

ここでは給与収入が80万円の場合を例に解説していきます。給与収入を次の表に当てはめて下さい。

※国税庁ホームページ「令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」裏面より引用

上記表の上から2番目(551000円以上~1618999円以下)に該当するので、8000000円-550000=250000円。

となり、給与所得(見積額)は25万円となります。

※給与収入が850万円以上だと所得金額調整控除の計算が必要なケースもありますが、年収850万円未満であれば必要ありません。

続いて、「年金所得の見積額」を計算してみましょう。

「年金所得の見積額」の計算

公的年金の場合は、年間での受給額があらかじめ決まっているので、「見積額」という言葉にあまり意味はありません。「所得の見積額」=「所得」という認識でOKです。また、公的年金収入による所得は、「公的年金等に係る雑所得」と呼ばれています。

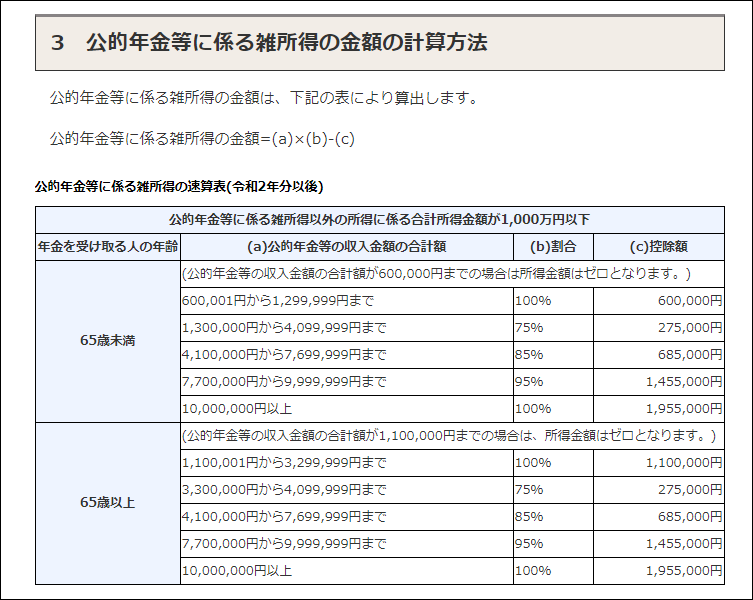

公的年金収入による所得(公的年金等に係る雑所得)は、次の計算式で計算します。

※国税庁ホームページより引用

※上記の計算式は合計所得金額が1000万円以下の方が対象です。1000万円を超える方は、こちらから該当する計算式を使って計算してください。⇒国税庁ホームページ

例えば、65歳未満で年金収入が90万円の場合、「65歳未満」の一番上(600,001円から1,299,999円まで)に該当するので、

90万円×100%-600,000円

90万円-60万円=30万円

よって年金所得の見積額は、30万円となります。

例としてもう一つ見てみましょう。(例)65歳以上で年金収入が350万円の場合。

「65歳以上」の上から2つ目(3,300,000円から4,099,999円まで)に該当するので、

350万円×75%-275000円

2,625,000円-275,000円

=2,350,000円(235万円)

年金所得の見積額は、235万円となります。

所得金額調整控除額を計算

次に「所得金額調整控除額」を計算します。

ちなみにこの「所得金額調整控除」とは、令和2年から新設された控除で、次の3つ全部に該当する人が対象となります。※1つでも該当しないと対象となりません。その場合は、「給与所得の見積額」と「年金所得の見積額」を足した金額が「所得の見積額」となります。

【所得金額調整控除の対象者】

①給与収入が55万円を超えている。

②年金収入が65歳未満の方で60万円、65歳以上の方で110万円を超えている。

③「給与所得の見積額+年金所得の見積額」が10万円を超えている。

上記3つ全部に該当する方は、次の計算式で「所得金額調整控除額」を計算してください。

【所得金額調整控除額の計算式】

「所得金額控除額」

=「給与所得の見積額(上限10万円)」+「年金所得の見積額(上限10万円)」-10万円

今回計算したケースを例に具体的にみてみましょう。

(例)給与所得の見積額25万、年金所得の見積額30万の場合

給与所得の見積額は25万円だが、上限が10万円なので10万円。年金所得の見積額は30万円だが、上限が10万円なので10万円。として計算します。

所得金額控除額

=10万円+10万円-10万円

=10万円

よって、「所得金額控除額」は10万円となります。

「所得の見積額」を計算

最後に、「所得の見積額」を計算します。計算式は次のとおりです。

「所得の見積額」

=「給与所得の見積額-所得金額控除額」+「年金所得の見積額」

(例)給与収入80万、年金収入90万の父(64歳)の場合。

「所得の見積額」

=「25万円(給与所得の見積額)-10万(所得金額控除額)」+「30万(年金所得の見積額)」

25万円-10万円+30万円

=45万円

よって、「所得の見積額」は45万円となります。

おわりに

お疲れ様でした。以上が親や配偶者が年金と給与の両方をもらっている場合の「所得の見積額」の計算方法となります。計算が若干面倒ですが、ゆっくり丁寧に計算すればそれほど難しくないので頑張ってください!

それでは今日も最後までお読みいただきありがとうございました。

年末調整の書き方でお困りの方は、ケース別に年末調整記入例をまとめた、こちらの記事も是非参考にしてみてください。

【参考記事】

■2023(令和5年)年末調整書類の書き方・記入例ケース別まとめ