国民健康保険には、会社で加入する社会保険(健康保険)のように扶養という概念がりません。そのため、無職(専業主婦、子ども含む)の人でも、保険料が発生します。

そこで今回は「無職で無収入の方(専業主婦の方、子ども含む)の国民健康保険料はいくらになるのか?」保険料の調べ方や計算方法などをまとめましたので、良かったら参考にしてみてください。

目次

無職(無収入)でも国民健康保険料が発生する理由とは

国民健康保険の保険料は、前年の1月~12月の所得で決定されますが、その「前年」が無職(無収入)の人の場合でも、国民健康保険料は発生します。(※国保には扶養の概念がないので、専業主婦の妻や子どもにも保険料がかかります。)

そこで、まずは無職(無収入)でも国民健康保険料が発生する理由から確認していきましょう。

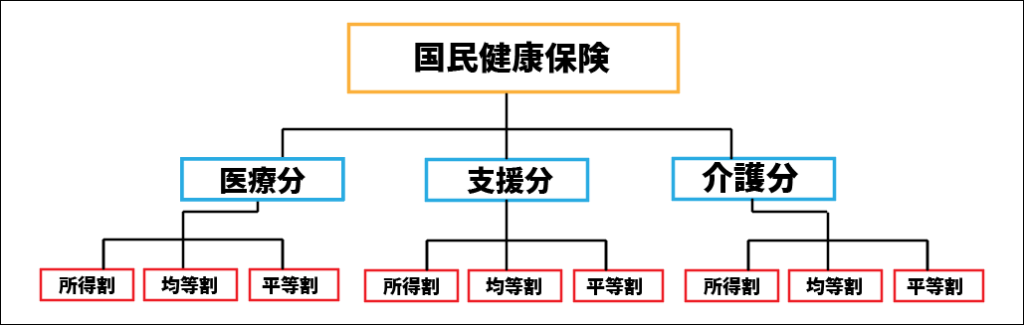

↓下の図をご覧ください。

国民健康保険料は、「医療分」+「支援分」+「介護分」の3つから成り立っています。

- 医療分

医療給付費などに充てられる費用で国保加入者全員が対象 - 支援分

後期高齢者の医療給付費を支援するための保険料で国保加入者全員が対象

- 介護分

40歳以上~65歳未満の国保加入者だけが対象

更に、この3つの区分には、

■所得に応じて負担する「所得割」

■国保加入者全員が均等に負担する「均等割」

■国保に加入する全世帯が平等に負担する「平等割」

の3つで構成されています。

※「平等割」がない自治体もあります。また、「資産割」という括りのある自治体もありますが少数なのでここでは省させていただきます。

ということは?

いくら無職で無収入だから!といっても、加入者全員が負担する「均等割」と加入する全世帯が負担する「平等割」は発生することになります。(※介護分保険料の均等割額の負担は、年齢が40歳~64歳までの方だけです。)

では、次に「実際いくら負担するか?」計算方法を確認していきましょう。

無職(無収入)の方の国民健康保険料の計算方法

計算式を確認

無職(無収入)の方の国民健康保険料(年額)の計算式は年齢によって異なりますので、それぞれ確認していきましょう。

<0歳~39歳まで>

「医療分の均等割・平等割」+「支援分の均等割・平等割」=国民健康保険料

お子さんはここに該当しますね。

※令和4年度から未就学児(小学校入学前の児童)の均等割額は1/2に減額されました。

<40歳~64歳まで>

「医療分の均等割・平等割」+「支援分の均等割・平等割」+「介護分の均等割・平等割」=国民健康保険料

40歳~64歳までの場合、介護分保険料の均等割・平等割をプラスして計算します。

それぞれの「均等割」・「平等割」の確認方法

続いて、それぞれの「均等割」・「平等割」は、どこで調べるのか?この金額はお住まいの市区町村のホームページで確認することができます。

国民健康保険は各自治体で運営しているため、お住まいの地域によって保険料が異なります。そのため、それぞれの「均等割」・「平等割」も自治体ごとに設定されています。※東京23区は「統一保険料方式」が採用されており、保険料は同額です。(千代田区・中野区・江戸川区は独自の保険料率を定めています。)

東京23区の場合の均等割額は以下の通りです。(※東京23区の場合、「平等割」はありません。)

※令和4年度から未就学児(小学校入学前の児童)の均等割額は1/2に減額されました。

| 医療分の均等割 | 42,100円 |

|---|---|

| 支援分の均等割 | 13,200円 |

| 介護分の均等割 | 16,600円 |

※令和4年度(令和4年4月から令和5年3月まで)の均等割です。この均等割や所得割は年度ごとに見直され金額が変わります。

保険料の計算例

例えば、東京都23区に住んでいる0歳~39歳までの収入のない方(無職の方、専業主婦の方、子ども)の年間保険料は、55,300円となります。

42,100円(医療分の均等割)+13,200円(支援分の均等割)=55,300円

※小学校入学前の子供は27,650円(55,300×1/2)

専業主婦の妻と子ども1人だと、110,600円(55,300円×2)なので結構高いですよね。。。

※子供が小学校入学前の場合は、82,950円(55,300円+27,650円)。

年齢が40歳~64歳までの人の場合は介護分の均等割(16,600円)がプラスされ、年間保険料は71,900円となります。

保険料が減額される特例がある!

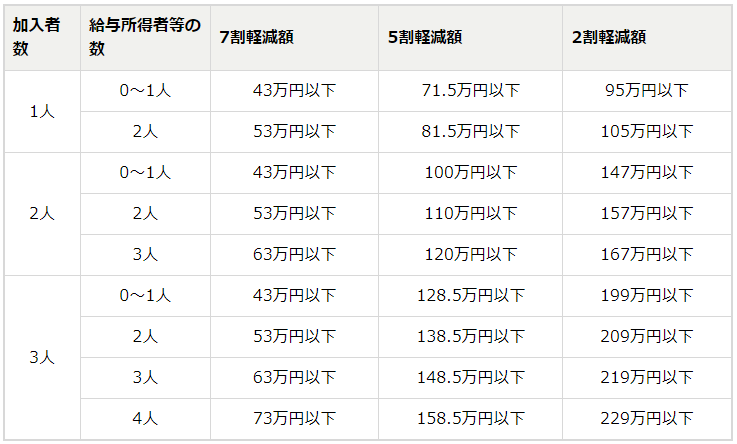

無職で無収入の方(専業主婦の方、子供含む)など、世帯全体で前年の所得が一定の基準以下の場合は均等割が減額される制度があります。

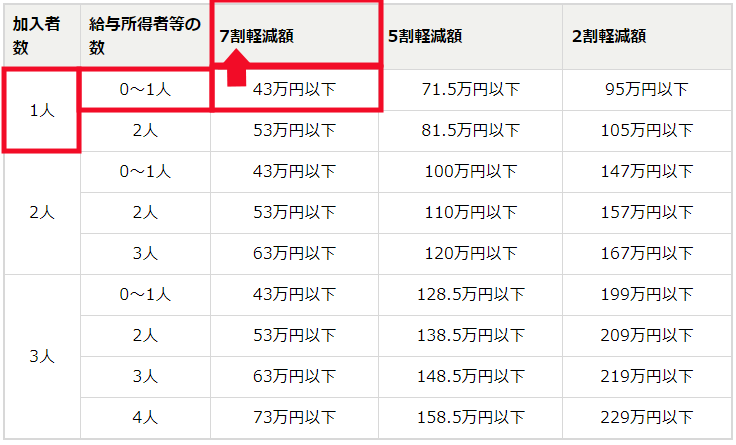

均等割の減額制度は、世帯主と加入者全員の所得合計が下記の所得基準以下の場合、7割・5割・2割のいずれかに軽減されます。(令和4年4月~令和5年3月まで)

例えば、東京都23区内に在住30歳(独身1人暮らし) 無職(前年所得0円)のAさんの年間保険料を計算してみましょう。

Aさんは無職で前年の所得が0円なので先ほどの計算の通り、年間保険料は55,300円となります。但し、独身1人暮らしなので加入者数は1人、無職なので給与所得者等の数は0人、世帯全体の前年の所得も0円ということなので、減額制度の「減額割合:7割」に該当します。

つまり、Aさんの場合は軽減措置が適用され、年間の保険料は16,590円(55,300円×70%=38,710円 55,300円-38,710円=16,590円)となります。

この保険料(16,590円)を計10回(6月~翌年3月)に分割して支払います。

16,590円÷10=1,659円 (10円未満は1期目に上乗せして計算します。)

Aさんの場合は6月~翌3月まで月々約1,650円の支払いとなります。(※保険料の支払い回数は各市区町村によって異なる場合があります。)

但し、この減額制度を受けるには住民税の申告が必要です。申告をしていない場合は減額制度は適用されませんので、無職で無収入の場合でも忘れずに手続きしてくださいね。

無職の住民税(非課税)の申告手続きについてはこちらの記事にまとめていますので、良かったら参考にしてみてください。(住民税の申告は期限が過ぎていても大丈夫です。)

■非課税証明書の発行:無職で収入がなく申告をしていない場合は?

とはいえ、無職(無収入)の期間は、支払いが困難な場合もあると思います。こちらの記事では、支払が困難な場合の対処法などをまとめていますので、良かったら参考にしてみてください。

■国民健康保険料(税)を滞納するとどうなる?時効や延滞金、対処法は?

国民健康保険料の免除・減免制度

前年の所得で保険料が決まる国民健康保険料、つまり去年の収入分を今年払うわけですが、今年に入って失業してしまった方にとって、国民健康保険料はとても大きな負担です。

そういう方のために、市区町村では国民健康保険料の一部免除・軽減制度が用意されています。こちら記事では、一部免除・軽減制度により保険料がどのくらい安くなるのか?また、その適用条件や期間、申請方法についてまとめていますので合わせてご参照ください。

■突然の失業!国民健康保険料の免除軽減について。条件や申請方法は?

それでは今日も最後までお読みいただきありがとうございました。