奨学金の繰り上げ返済については、迷われている方が非常に多いと思うのですが、実際にどのくらいお得になるのかが気になるところですよね。

そこで今回は、奨学金を繰り上げ返済した場合、どのくらい利子・利息が安くなるのか?シミュレーションを行いました。

①入社3年目のボーナスで24回分繰り上げ返済した場合

②入社10年目のボーナスで24回分繰り上げ返済した場合

という2パターンでシミュレーションしましたので、奨学金の繰り上げ返済をご検討の方は良かったら参考にしてみてください。

※この記事は日本学生支援機構(JASSO)の第二種奨学金(利子あり)を借りている方を対象に書かせていただいております。

奨学金の繰り上げ返済シミュレーション!

奨学金繰り上げ返済の最大のメリットは〝利息分が免除される〟ことです。どのくらい利息分が安く出来るのか?早速シミュレーションしてみましょう。

(例)大学時代の4年間で、月10万円、合計480万円を日本学生支援機構(JASSO)の第二種奨学金を借りた。金利1.2%で返済期間は20年、毎月の返済額は22,505円。

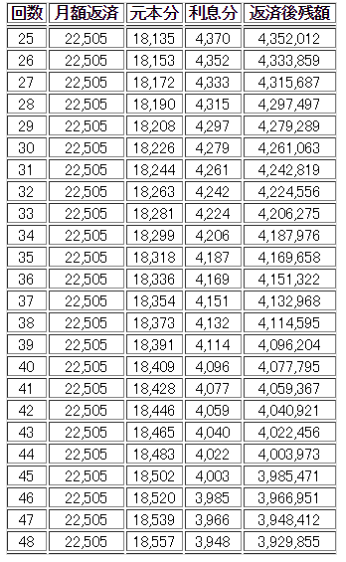

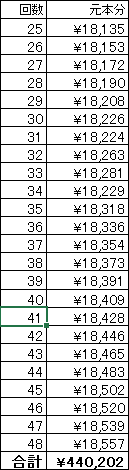

①入社3年目のボーナスで24回分繰り上げ返済した場合

繰り上げ返済するのは25回目~48回目までの2年分(24回)。その期間の返済内訳は次のとおりです。

今までと同じく通常とおり返済した場合の金額は、22,505円×24回=540,120円。

繰り上げ返済した場合の金額は、元本分のみを足した440,202円になります。

その差額は約10万円(正確には99,918円)です。この差は非常に大きいですね。

ちなみに、繰り上げ返済はなるべく早い返済回数から行ったほうが、より利息分がお得になります。奨学金もローンの一種なので、最初に利息分を多めに支払うという性質があるからです。

では次に入社10年目のパターンも見てみましょう。

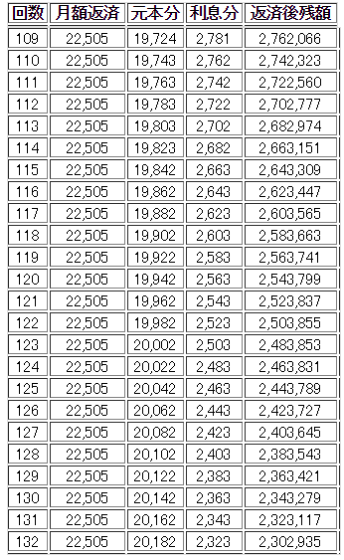

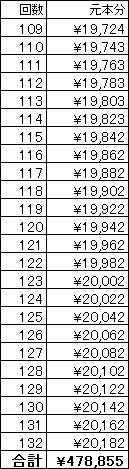

②入社10年目のボーナスで24回分繰り上げ返済した場合

繰り上げ返済するのは109回目~132回目までの2年分(24回)。その期間の返済内訳は次のとおりです。

通常とおり返済した場合の金額は、22,505円×24回=540,120円。

繰り上げ返済した場合の金額は、元本分のみを足した478,855円になります。

差額は、約6万円(正確には61,265円)。さすがに入社3年目に比べるとお得感は減りますが、それでも6万円以上は利息分が安くなるという事がわかりました。

終わりに

奨学金の繰り上げ返済シミュレーション、いかがでしたでしょうか?

2年間の繰り上げ返済で10万円も利息が安くなるのなら、頑張って繰り上げ返済する価値も十分にあります。社会人になって余裕ができてきたら、是非ボーナスなどを使って奨学金の繰り上げ返済にチャレンジしてみてください。

それでは今日も最後までお読みいただきありがとうございました。