iDeCo(イデコ)への加入時に、一番最初にやっておくべきことは「iDeCo(イデコ)で60歳までにいくら貯めたいのか?または、いくら貯める必要があるのか?」という目標金額の設定です。

この目標金額がある程度明確に決まっていれば、それに一番合う商品・証券会社を選ぶというシンプルな判断ができますし、今後iDeCoを続ける上で運用方針に迷うこともなくなります。

そこで今回は、iDeCoで60歳までにいくら貯めたいのか?いくら貯める必要があるのか?という目標金額の決め方についてご紹介させていただきますので、良かったら参考にしてみてください。

iDeCo(イデコ)で貯める目標金額を4ステップで設定

iDeCo(イデコ)で貯める目標金額(60歳までにいくら貯めるか)を次の4ステップで設定しましょう。

ステップ① 老後(65歳~寿命まで)に必要なお金を把握する

ステップ② 退職金でいくら補える?か確認

ステップ③ 2275万円を貯める具体的な方法

ステップ④ iDeCoで貯めたい目標金額を設定

それでは、ステップ①からご説明させていただきます。

ステップ① 老後(65歳~死ぬまで)に必要なお金を把握する

iDeCo(イデコ)はあくまで年金制度なので、目的は老後の資金です。老後資金ということは、老後(65歳~死ぬまで)にお金がどのくらい必要なのか?を把握することが第一歩となるので、まずはそれを確認&把握しておきましょう。

次にご紹介するのは、2015年の総務省家計調査データです。

平均収入:月間21万3千円:年間約256万円

平均支出:月間27万6千円:年間約331万円

毎年、約75万円足りない!

※これはあくまで平均的なデータなので、老後にそんなお金使わないよ!と思う方もいらっしゃると思いますが、先々何があるかは誰にもわからないので、ここでは平均データで考察してみます。

この平均データから考えると、収入より支出が年間75万円多くなってしまいますので、その不足分は退職金や65歳までに貯めたお金を切り崩して生活していくことになります。

平均寿命が男性:80歳、女性87歳なので、長生きするリスクも考慮し、仮に90歳まで生きる(何歳まで生きるのかは誰にもわからないので余裕を持って考えておくべき!)と仮定すると、65歳から90歳までの25年間×75万円で1875万円。

更に、普通は「病気」や「家の修繕費」などの予備費用として1000万円は別で確保しておきたいところ。そうすると、65歳までに2875万円が必要となります。

ただ、これは2015年時点でのお話です。。。さらに現実は厳しいのです。。。

公的年金の減額、税金と社会保険保険料の上昇も考え、より現実的な金額を試算

切ない話ですが、今度はほぼ間違いなく、もらえる年金が減り、支払う税金・社会保険料は増えていくので、そこも考えて計算しなくてはいけません。今回は、より現実的な金額を計算するため、先ほどご紹介した2015年の平均収入から月額3万円減らして試算してみました。

平均収入:月間18万3千円:年間約220万円

平均支出:月間27万6千円:年間約331万円

毎年、約111万円足りない!

毎年111万円足りないということは、111万×25年間で2775万円。これに「病気」や「家の修繕費」などの予備費用1000万円を足すと、3775万円。

この3775万円が老後に必要なお金!ということになります。。。かなり大きな金額ですね(汗)

ステップ② 退職金でいくら補えるか?を確認

老後に必要な資金がわかったら、次に先ほど計算した3775万円のうち、退職金でいくら補えるのか?を考えます。退職金の金額なんてわからない!という方もいらっしゃると思いますが、実はとても重要なことなので是非確認してみてください。ここでは、税引き後の手取り退職金を1500万円として試算してみたいと思います。

老後の必要資金3775万から退職金1500万を引くと残りが2275万円。

この2275万円が仕事を辞める65歳までに、自分自身で用意しなくてはいけない金額!ということになります。

ステップ③ 2275万円を貯める具体的な方法

次に、ステップ②で算出した2275万円を貯める方法を具体的に考えるわけですが、代表的な貯蓄手段として次の4つが考えられます。

【お金を貯める手段】

- 貯金

- iDeCo(確定拠出年金)

- 個人年金(保険商品など)

- 投資などの資産運用

この中で、節税効果ダントツ1位が、iDeCo(確定拠出年金)です。そもそも国が推奨している唯一の個人年金制度なので節税効果は抜群です。iDeCoの節税効果については別記事にて詳しく書きますが、月々の積立金額を最小限に抑え老後資金を貯めるには、iDeCo(確定拠出年金)の活用を第一に考えるのが、最も効果的です。

なので、ステップ②で算出した2275万円のうち、iDeCoでいくら分までまかなえるのか?を最初に考えるのが得策です。理想は「全てをiDeCoでまかなう」ことですが、残念ながらそうもいきません。。。iDeCo(イデコ)は制度上、職業ごとに月々の掛金上限が定められているからです。

【iDeCoの月々掛金上限】

- 自営業:68000円

- 会社員:23000円 ※企業年金が無い場合

- 公務員:12000円

- 主婦 :23000円

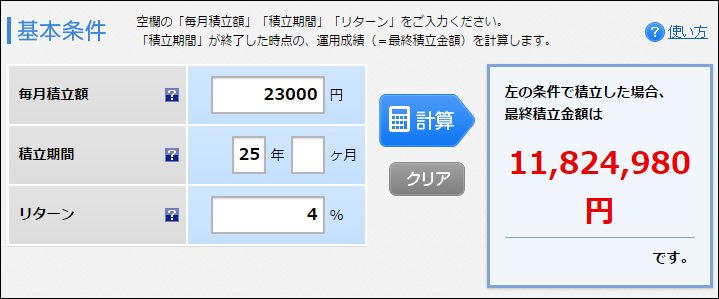

例として「現在35歳の会社員が、iDeCoをフル利用した場合(月々の掛金上限23000円で加入した場合)、60歳までにいくら貯めることができるのか?」試算してみましょう。

※楽天証券のシュミレーションを使用。※リターン(目標利率)は4%で試算。

月々23000円の積立てを25年間続けると積立金の総額は690万円(23000円×12ヶ月×25年間)。それをiDeCoで年利4%で運用すると、上記のとおり約1182万円貯まるという結果になりました。

より正確に言うと、iDeCoには積立金に対する所得控除という節税効果もあるので、控えめにみて所得税率10%の人で毎年税金が55200円は安くなります。これを25年間続けると138万円。この安くなった税金分は貯金するとして、上記の1182万と138万円で合計1320万円をiDeCoで貯めることが出来きます。

iDeCoの「利益に税金がかからない。」「所得控除で毎年の税金が安くなる。」この2つ節税効果で、他の貯蓄手段に比べ効率的にお金を増やすことが出来ますが、ご覧のとおり老後資金全てをiDeCoでまかなうことは出来ません。(老後の必要資金2275万円-iDeCoで貯めたお金1320万円→955万円足りない!)

なので、最大限(加入できる限度額上限まで)iDeCoを活用し、その不足分を他の貯蓄手段でまかなう。というのが税制上一番優位な貯蓄方法です。

それでは最後に、「iDeCoで貯めたい目標金額」を設定していきましょう。

ステップ④ iDeCoで貯めたい目標金額を設定

それでは最後のステップです。ステップ③でご紹介したとおり、iDeCoは職業によって月々の掛金限度額が定められているので、掛金限度額から逆算して「iDeCoで貯めたい目標金額」を計算します。

【iDeCoの月々掛金上限】

- 自営業:68000円

- 会社員:23000円 ※企業年金が無い場合

- 公務員:12000円

- 主婦 :23000円

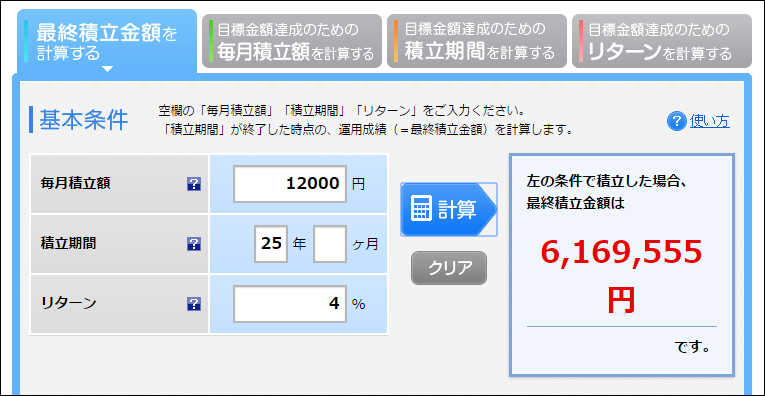

先ほどご紹介した楽天証券のシュミレーションが使いやすいので、今度は公務員でシュミレーションしてみましょう。毎月の掛金:12000円を25年間、年利4%で運用。

この場合、月々12000円の積立てを25年間続けると積立金の総額は360万円(12000円×12ヶ月×25年間)。それをiDeCoで年利4%で運用すると、上記のとおり約617万円に増えます。これにiDeCoの所得控除で年間28800円の節税。25年間で72万円安くなるので、合計689万円(617万+72万)貯めることができます。

つまりこの金額689万円が、「iDeCOで貯めたい目標金額」です。

本来、目標金額の設定は、目標とする金額を先に決め、それを逆算し月々の掛金を決めますが、iDeCoの場合、他の貯蓄手段に比べ税制上優位すぎるため、逆に掛金の限度額から目標金額を算出するということになるわけです。

そして、「iDeCoでまかないきれない老後資金を、他の貯蓄手段で貯めていく。」という考え方が、多くの方にとって現状では一番効率の良い老後資金の作り方だと思います。

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てたら幸いです。