公務員がiDeCo(イデコ)に加入!限度額での節税メリットを徹底検証という記事の中で、iDeCo(イデコ)の節税メリットを3つご紹介させていただきました。

- 掛金が全額所得控除

- 運用益が非課税

- 受取時の退職所得控除・公的年金等控除

前回の記事では、上の2つについて書かせていただきましたので、今回は残りの1つ「受取時の節税メリット」退職所得控除と公的年金等控除についてまとめました。

退職金の多い公務員・会社員の方を対象に、私が試算した結果一番税金が安くすむiDeCoの受取り方をご紹介させていただきますので、良かったら参考にしてみて下さい。

※今回行ったシュミレーションは以下の設定にて行っております。

(シュミレーション設定)

学校の先生を23歳からはじめ、60歳で退職(勤続年数:37年)。

退職金は2000万円

40~60歳までの20年間iDeCoに加入。

60歳時点でのiDeCoの資産が500万円。

※公務員の場合、iDeCo(イデコ)の月額掛金上限が12000円です。20年加入したとして掛金総額は288万円なので、iDeCo(イデコ)で資産が順調に増えたとしても500万で計算しておけば十分かと思います。

iDeCo(イデコ)の受取り方は3パターン

iDeCo(イデコ)には受取り方が3パターンあるので、まずはそれを確認しておきましょう。尚、iDeCoは60~70歳の間で受取り開始となります。

- 一括での受取り

- 年金での受取り

- 年金&一括での受取り

※証券会社によっては「年金&一括での受取り」を選べないこともあるので、証券会社を選ぶ際にはご注意ください。

今回は、この3つの受取り方法で、どれが一番安く税金抑えることができるのか?試算してみました。結果として税金が一番安かったのは「年金&一括受取り」でした。3パターンそれぞれの試算過程も含めご紹介させていただきます。

税金を一番安く抑える受取り方は「年金&一括受取り」

※「年金&一括受取り」とは、一時金として一括で○○万円受取り、この残りを年金として受取る方法です。

(例)

60歳で150万円を一時金として一括で受取る。残りの350万を60~64歳までに年金として受取る。

では、「税金が一番安かったという根拠」を1つ1つご説明させていただきます。

年金受取り:60~64歳で70万円ずつ計350万円まで税金は0円

年金として受取る場合、雑所得という扱いになるのですが、公的年金等控除という節税メリットが使えます。例えば、65歳未満での公的年金収入が年間70万円までであれば、そっくりそのまま公的年金等控除で70万円が引かれ、雑所得は0円となり税金はかかりません。

なので、公的年金の受給が始まる65歳までに、年間70万を5年間、合計350万円の受取りがお勧めです。これであれば、税金は1円もかかりません。

これでiDeCoで積立てた500万の内350万円はOK。後は、「iDeCoの残り150万」と「退職金2000万」の合計「2150万円」を一括で受け取ります。

退職金2000万とiDeCo150万を一括受取りした場合の税金は?

iDeCo(イデコ)で積立てたお金を一括で受取る場合は、退職金と同じ扱い(退職所得)となるので、まずは退職所得の課税方法を確認しておきましょう。

退職金には、退職所得控除と呼ばれる非課税枠があり、一定の金額までは税金がかからないようになっています。退職金がいくらまでなら税金がかからないのか?は勤続年数の応じて、次の計算式で計算します。

※勤続年数はiDeCoの場合、加入年数になります。

【退職所得控除の計算式】

| 勤続年数20年以下 | 40万×勤続年数 |

|---|---|

| 勤続年数20年超 | 800万+70万×(勤続年数-20年) |

例えば、40~60歳までの20年間iDeCo(イデコ)に加入した場合、上記表の上段に該当するので、40万×20年で800万円までであれば税金はかかりません(つまり非課税)。

但し!!

公務員の場合、通常もらえる退職金もあります。こちらも退職所得扱いとなるので「通常の退職金2000万円」と「iDeCo(イデコ)の残り150万円」を合算した「2150万円」で退職所得の計算を行い、かかってくる税金を算出します。

退職所得にかかってくる税金の計算手順

①まずは退職所得控除の金額を計算。

※勤務年数は実際の勤務年数とiDeCo加入期間で長いほうを選択します。

退職所得控除

=800万+70万×(37年-20年)

=800万+70万×17年

=800万+1190万

=1990万

②次に退職所得を計算。

退職所得=(退職金-退職所得控除)÷2

退職所得

=(2150万-1990万)÷2

=160万÷2

=80万

③最後に税金を計算。

退職所得80万にかかる税金は所得税と住民税なので、それぞれ計算します。

(所得税の計算)

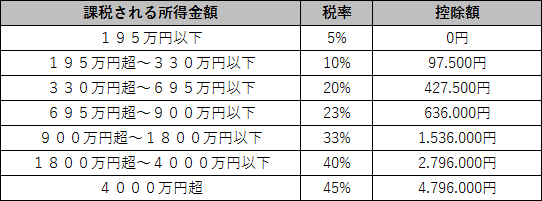

退職所得80万は下記表の一番上に該当するので、所得税は80万×5%=40000円

(住民税の計算)

住民税は一律で10%なので、80万×10%=80000円

私が試算した限り、これが一番税金が安い受取り方でした。その他の受取り方でも試算したので、次の項でその差額をご覧ください。

その他の受取り方との比較

①「一括での受取り」と比較

一括で受取る場合は、所得税の性質上(累進課税のため)、受取る年を変えたほうが税金が安くなるケースが多いです。なのでここでは、60歳で退職金2000万を受取り、61歳でiDeCoの積立て資産500万を受取るという設定でシュミレーションを行いました。

結論から言うと、iDeCo(イデコ)の積立て資産を一括で受取った場合、410000円の税金がかかります。※試算過程は後ほどご紹介いたします。

- 「一括受取り」の税金 :410000円

- 「年金&一括での受取り」の税金:120000円

「年金&一括での受取り」の方が、290000円税金は安い!

~~~~以下、試算過程です。興味のある方はご参照ください。~~~

【60歳のときにかかる税金】

①退職所得控除の金額を計算。

退職所得控除

=800万+70万×(37年-20年)

=800万+70万×17年

=800万+1190万

=1990万

②退職所得を計算。

退職所得=(退職金-退職所得控除)÷2

退職所得

=(2000万-1990万)÷2

=10万÷2

=5万

③税金を計算。

退職所得5万にかかる税金は所得税と住民税なので、それぞれ計算します。

(所得税の計算)

退職所得5万は下記表の一番上に該当するので、所得税は5万×5%=2500円

(住民税の計算)

住民税は一律で10%なので、5万×10%=5000円

合計で7500円の税金がかかる。

【61歳のときにかかる税金】

①退職所得控除を計算

退職所得控除は60歳のときに使ってしまったので、0円。

②退職所得を計算

(500万(iDeCoのみ)-0円)÷2で250万。

③税金を計算。

退職所得250万にかかる税金は所得税と住民税なので、それぞれ計算します。

(所得税の計算)

退職所得250万は下記表の上から2番目に該当するので、所得税は250万×10%-97500円=152500円

(住民税の計算)

住民税は一律で10%なので、250万×10%=250000円

合計で402500円の税金がかかる。

7500円+402500円

=410000円

②「年金での受取り」と比較

年金で受取る場合、「年金&一括での受取り」でも書いたとおり、60~64歳までに「年間70万×5年間で350万円までの受取り」であれば税金はかかりせん。なので350万は、この方法で受け取りましょう。問題は残りの150万についてです。

ここでは一般的に多いであろう次の設定でシュミレーションを行いました。

今後、公的年金の受給が65歳からになるので、60歳での定年退職後、65歳まで再雇用による仕事を継続。65歳以降は仕事を辞め、収入は年金のみ。65歳以降の公的年金収入は年間200万円で、iDeCo積立金を毎年30万づつ5年間(65~69歳まで)で受取る。(合計150万)

この場合、65~69歳までの公的年金収入が、通常の公的年金200万+iDeCo積立金30万で230万円となり、公的年金等控除を引いても課税されてしまいます。iDeCoの積立金30万に対して、所得税5%、住民税10%がかかってきます。

「iDeCo(イデコ)の積立金30万にかかる税金」

所得税(5%)=15000円

住民税(10%)=30000円

年間合計:45000円 5年間で225000円の税金がかかる。

- 「年金での受取り」の税金 :222500円

- 「年金&一括での受取り」の税金:120000円

「年金&一括での受取り」の方が、102500円税金は安い!

おわりに

お疲れさまでした!できるだけ詳しく書きたいと思っていたら、ついつい長くなってしまいました。。。(汗)

今回行ったシュミレーションは、それぞれの状況(退職金の金額、年金の受給額など)により変わってくるので、100%これが正解というわけではありません。

ただ、公的年金の受取りが65歳からになるので、「60~64歳までに年間70万円ずつ5年間で350万円」これには1円も税金がかからないので、退職金の多い公務員・会社員の方は是非ともご活用ください^^

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てると幸いです。