この記事では、住民税がかからない(非課税)となる年金収入はいくらまでか?を計算してみました。住民税は市区町村により非課税条件が違うため、お住まいの市区町村での非課税条件の調べ方~実際の計算方法までを詳しくご紹介させていただきますので、年金受給者の方は良かったら参考にしてみてください。

また、記事最後に「正確な年金収入の確認方法」もまとめましたので必要であればご活用ください。

また、当記事でご紹介する「住民税の非課税条件」は生活保護、障害者、寡婦(寡婦)に該当しない方を対象としております。なお、障害者、寡婦(寡婦)の方は、こちらの記事に住民税非課税条件をまとめましたのでご参照ください。

(障害者の方)

■障害者手帳と住民税:免除(非課税)条件と必要な手続きを調べてみた

(寡婦または寡夫の方)

■母子家庭の住民税:非課税の年収はいくら?調べ方と計算方法を解説

住民税の非課税条件の調べ方

住民税の非課税条件はお住まいの市区町村ごとに違うので、まずは自分の住んでいる市区町村の住民税非課税条件を調べます。今回は例として私の地元:千葉県木更津市で検索してみますが、調べ方は簡単なので、是非ご自身のお住まいの市区町村で同じように調べてみてください。

GoogleかYAHOO!で「お住まいの市区町村 住民税非課税 条件」と検索してみましょう。

すると、だいたい検索結果の1番目か2番目にお住まいの市区町村の住民税ページが表示されるされるのでそれをクリックしてください。

クリックすると、お住まいの市区町村の住民税ページが表示され、その中に非課税条件が載っています。

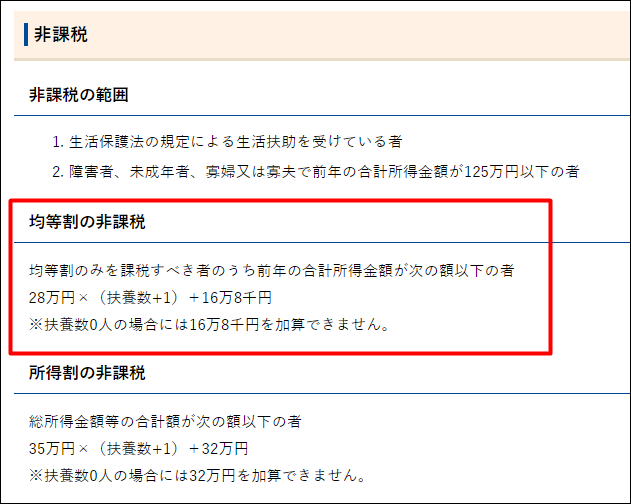

千葉県木更津市の場合、上記のように記載されていますが、生活保護、障害者、寡婦(寡婦)、未成年に該当しない場合は、「均等割の非課税」に書かれている条件が実質「住民税の非課税条件」です。(均等割の非課税条件に該当する年金収入であれば、所得割の非課税条件にも該当するため。)

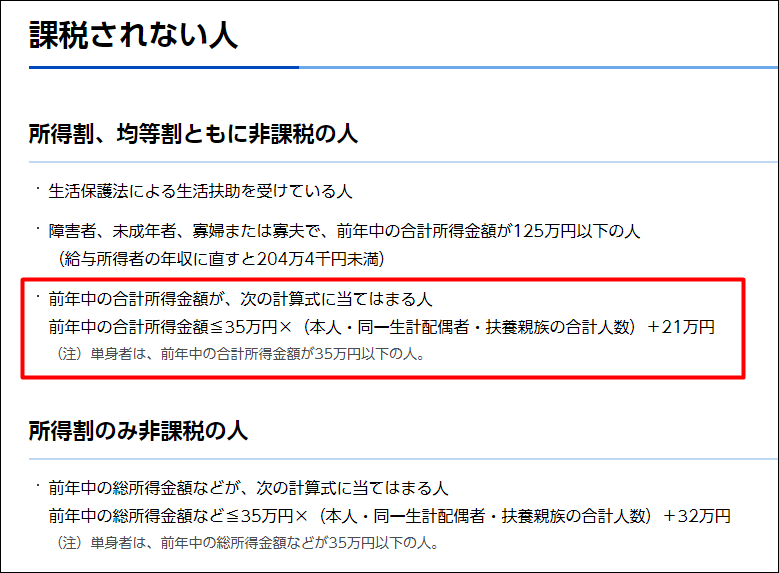

ちなみに下記画像は東京都渋谷区の住民税非課税条件ですが、「所得割・均等割ともに非課税の人」と記載されています。この場合は、赤枠内(前年中の合計所得金額が、次の計算式に当てはまる人)という部分が、当記事でご紹介する生活保護、障害者、寡婦(寡夫)、未成年に該当しない方の「住民税の非課税条件」です。

これでお住まいの市区町村での住民税の非課税条件がわかったので、次の章で実際に「住民税が非課税になる年金収入はいくらまでか?」計算を行います。

※都道府県による条件の違いは、下記画像青枠内の金額が異なる程度です。計算方法自体は同じですし、簡単なので是非ご自身の都道府県にあてはめて一緒に計算してみてください。

住民税が非課税になる年金収入はいくらまで?

千葉県木更津市の住民税の非課税条件を確認すると、次のように記載されています。

まず、「前年の合計所得金額」ですが、今回は「年金収入のみの方」を対象に書かせていただいているので、「前年の年金所得」と考えて下さい。

つまり、

「前年の年金所得が、「28万円×(扶養数+1)+168000円」以下。※扶養数0人の場合には168000円を加算できません。」ということになります。

また、「扶養している人」と「扶養していない人」で計算方法が違うため分けて計算を行います。ご自分の該当する方をご参照ください。※扶養数は扶養親族だけでなく、配偶者控除の対象になっている奥さんも含まれます。

扶養している方

(例)扶養数:奥さん1名

28万円×(1+1)+168000円

=280000円×2+168000円

=560000円+168000円

=728000円

「前年の年金所得が728000円以下であれば住民税非課税。」ということがわかりました。

次に、わかりやすいように年金所得を年金収入になおしてみましょう。

「年金収入」は「年金所得」に「公的年金等控除額」足せば計算できるのですが、公的年金控除額は65歳以上と65歳未満で異なります。

65歳以上の方

65歳以上の方は、728000円に公的年金控除額の最低額である120万円を足します。

年金収入

=728000円+1200000円

=1928000円

前年の年金収入が1928000円以下であれば住民税は非課税!

という結論になりました。

65歳未満の方

65歳未満の方は、次の計算式で年金収入を計算します。

年金収入

=(年金所得+375000円)÷0.75

=(728000円+375000円)÷0.75

=1103000円÷0.75

=約1470666円 ※小数点以下は切り捨てました。

前年の年金収入が約1470666円以下であれば住民税は非課税!

という結論になりました。

扶養していない方

扶養していない方の場合、去年の年金所得が28万円以下であれば住民税非課税です。

わかりやすいように年金所得を年金収入になおしてみましょう。

「年金収入」は「年金所得」に「公的年金等控除額」足せば計算できるのですが、公的年金控除額は65歳以上と65歳未満で異なります。

65歳以上の方

65歳以上の方は、28万円に公的年金控除額の最低額である120万円を足します。

年金収入

=28万円+120万円

=148万円

前年の年金収入が148万円以下であれば住民税は非課税!

という結論になりました。

65歳未満の方

65歳未満の方は、28万円に公的年金控除額の最低額である70万円を足します。

年金収入

=28万円+70万円

=98万円

前年の年金収入が98万円以下であれば住民税は非課税!

という結論になりました。

おわりに:前年の年金収入がわからない場合は?

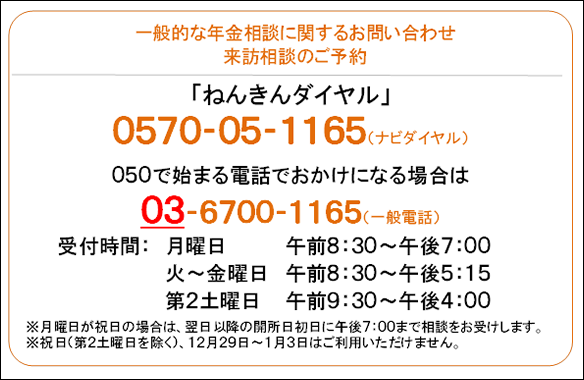

前年の年金収入がわからない場合は、本人が「ねんきんダイヤル」に電話すれば、すぐ教えてもらえます。(※基礎年金番号を聞かれるので準備しておいてください。)

また、本人以外の方が代理で電話する場合は、その場では教えてもらえませんが、後日年金受給者の方が住んでいる住所に郵送してくれます。

【ねんきんダイヤル】

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てると幸いです。