私は、今年4月に個人事業主から株式会社へと法人化したのですが、以前と変わらず自宅兼事務所(集合住宅の1室)で仕事をしています。

ただ、法人化したタイミングで今の物件を契約したので、賃貸借契約は会社名義になっています。

個人事業主のときは、家賃を仕事50%:プライベート50%で家事按分(仕事とプライベートでの使用割合を決めること)していたのですが、法人契約の場合は、また話が変わってきます。

先日、税理士さんに相談したところ、「家賃の1割くらいを賃料として会社に払えば、家賃は会社の損金として全額落とせますよ」とのアドバイスをいただきました。

で、実際に計算してみたところ、なんと…私が会社に払う賃料は家賃の約3%(金額にすると月額1250円)という結果になりました!

というわけで、今回は、「節税と役員住宅:役員が会社に払う家賃はいくらで設定すべきか?」について、私の実体験をもとに、家賃計算に必要な書類の取得~家賃算出までの計算過程をまとめました。

計算方法・仕訳も含め、私の顧問税理士に確認済みの内容ですので、良かったらご参考にしてみてください。

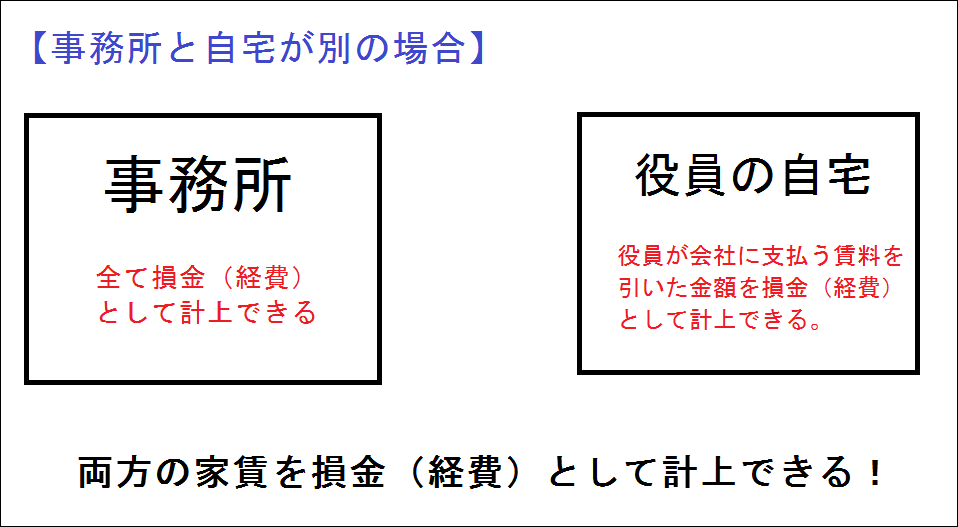

※自宅兼事務所でなく、自宅と事務所が別々のケースでもほぼ同じやり方で計算できます。

役員住宅を会社名義で契約するメリット

まずは、役員の住む家を会社名義で契約するメリットをまとめておきましょう。メリットは会社・役員個人両方にあります。

会社のメリット

賃貸借契約が会社名義なので、賃料は全額損金(経費)として計上できます。

ただし、役員から会社に賃貸料を払う必要があり、その賃貸料は計算すると賃料の約1割くらいの金額になると言われています。

なので会社は、実質賃料の約9割を損金(経費)として落とせる。というわけですね。

たとえば、家賃が10万円の場合、「役員が会社に支払う賃貸料」を1割(1万円)とすると、9万円を実質会社の損金(経費)にできるわけです。

私の場合、自宅謙事務所なので、会社としてのメリットは少ないのですが、「自宅と事務所が別々の場合」は結構大きな節税になります。

続いて、役員個人のメリットを見てみましょう。私の場合は、こちらのメリットの方が大きいです。

役員のメリット

当たり前の話ですが、通常、役員の自宅家賃は役員報酬の中から支払いますよね。

例えば、役員報酬が30万で家賃が10万円の場合、実質使えるお金は20万円以下です。(社会保険料や税金などは無視してます)

これを、会社名義で役員の自宅を契約した場合、会社に家賃を1万円(1割程度)払えばいいということになります。

つまり、役員報酬が30万だった場合、家賃を会社に1万円払い29万円は手元に残る!という計算です。(同じく、社会保険料や税金などは無視してます)

これはかなり大きいですよね。

家賃計算に必要な書類

家賃計算の前に、次の2点を事前に準備しておく必要があります。取得方法も含めてご紹介させていただきます。※この書類は法人名義での賃貸借契約書があれば、誰でも取得できます。

- 土地・建物(家屋)の公課証明書

- 建物の登記簿謄本

公課証明書の取得方法

公課証明書には、家賃計算に必要な「固定資産税の課税標準額」が記載されており、役所で取得できます。

行く前に電話確認したところ、建物・土地の所有者が自社ではないので、次のものを持ってくるように言われました。

- 委任状(会社印を押したもの)

- 賃貸借契約書

- 免許証などの本人確認書類

委任状

委任状は、委任者を自分の会社、代理人を私個人で作成しました。「代表者の私が行くのに、なぜ委任状が必要なのか?」いまいち理解できませんでしたが、必要とのことだったので作成し持っていきました。

賃貸借契約書

建物・土地の所有者が自社ではないので、賃貸借契約書も必要です。

免許証などの本人確認書類

運転免許証でOKです。

私の場合、この3点を持って行き無事取得できました。かかった経費は、公課証明書1通で300円。

※役所に持っていく必要書類や取得経費は、市区町村によって異なる部分もあるのでご自分でも確認してみてください。

建物の登記簿謄本の取得方法

建物の登記簿謄本は法務局で取得しました。登記簿謄本の取得には建物の家屋番号が必要ですが、公課証明書に記載されているので問題ありません。

最寄の法務局はこちらから調べられます。→全国の法務局一覧

かかった経費は、建物の登記簿謄本1通で600円でした。

これで、家賃計算に必要な書類は揃いました。では、実際に計算していきましょう。

役員が会社に払う賃貸料の計算方法

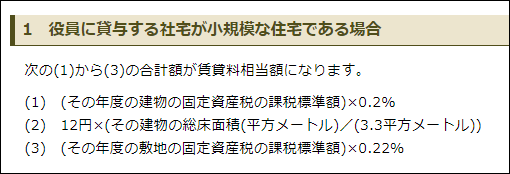

計算方法は、国税庁のホームページに次のように記載されています。(※小規模な住宅の場合です。マンション・アパートなどの集合住宅の場合、ほとんどの方が「小規模な住宅」に該当すると思います。)

※国税庁ホームページより引用

ただ、これは建物全体の計算方法です。私は集合住宅(アパート)の1室を借りているだけなので、1室分だけの金額を算出する必要があります。

それを踏まえ、私が行った計算手順は次のとおりです。

①まずは、上記計算式(1)(2)(3)をそれぞれ計算して合計金額を出す。

②次に、①で計算した合計金額を集合住宅の世帯数で割る。

③最後に、私は自宅兼事務所として使用しているので、仕事とプライベートの比率で②を割る。

※②については、私の場合、全ての部屋がほぼ同じ間取りなので世帯数で割りました。

では、1つ1つ計算していきましょう!

①まずは、上記計算式(1)(2)(3)をそれぞれ計算して合計金額を出す。

(1)(その年度の建物の固定資産税の課税標準額)×0.2%

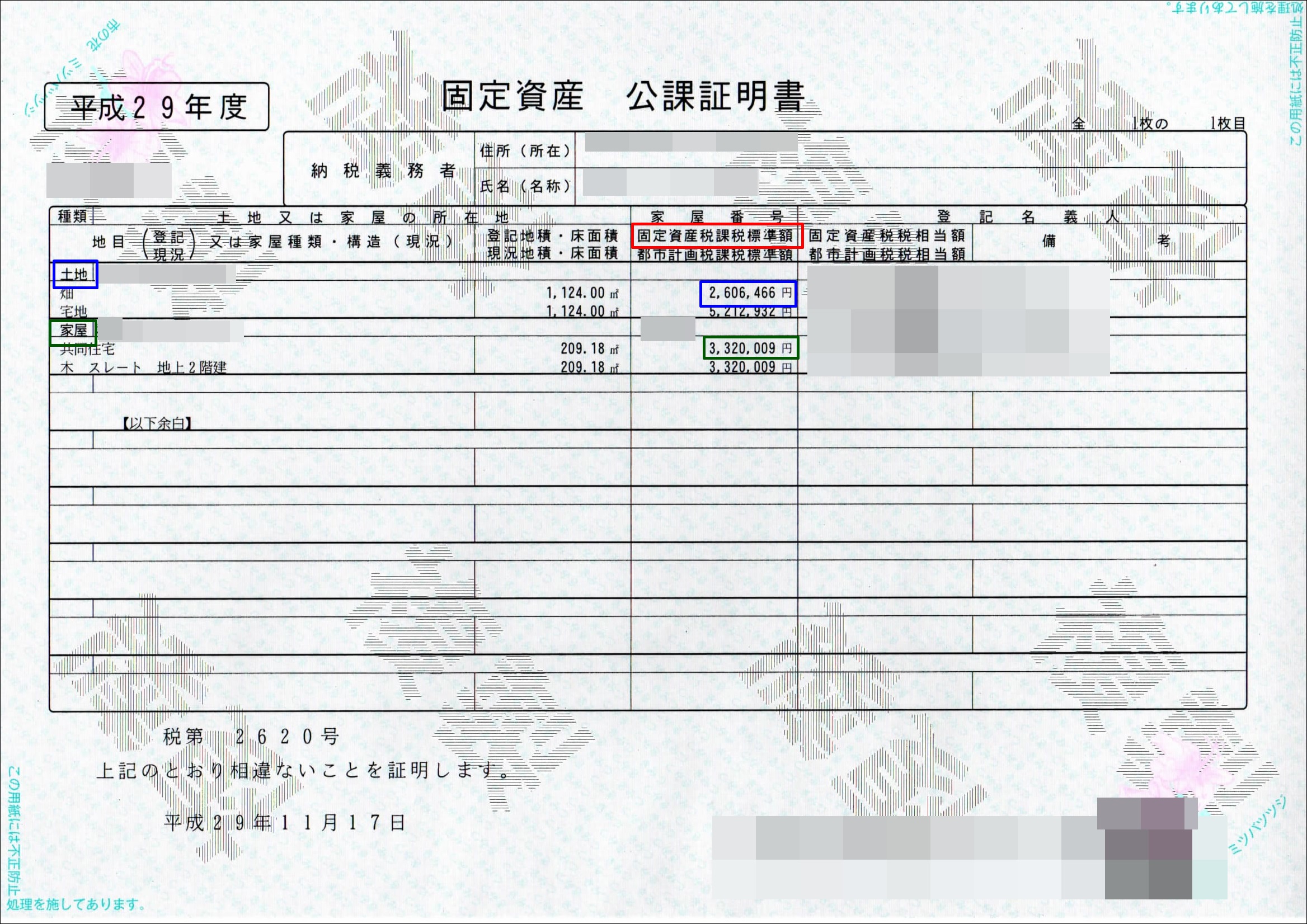

「建物の固定資産税の課税標準額」は、3320009円でした。※下記画像の緑枠内。

(1)の計算式にあてはめ、

3320009円×0.2%

=3320009円×0.002

=6640円 ※小数点以下は四捨五入しました。

(1)=6640円

(2)12円×(その建物の総床面積(平方メートル)/(3.3平方メートル)

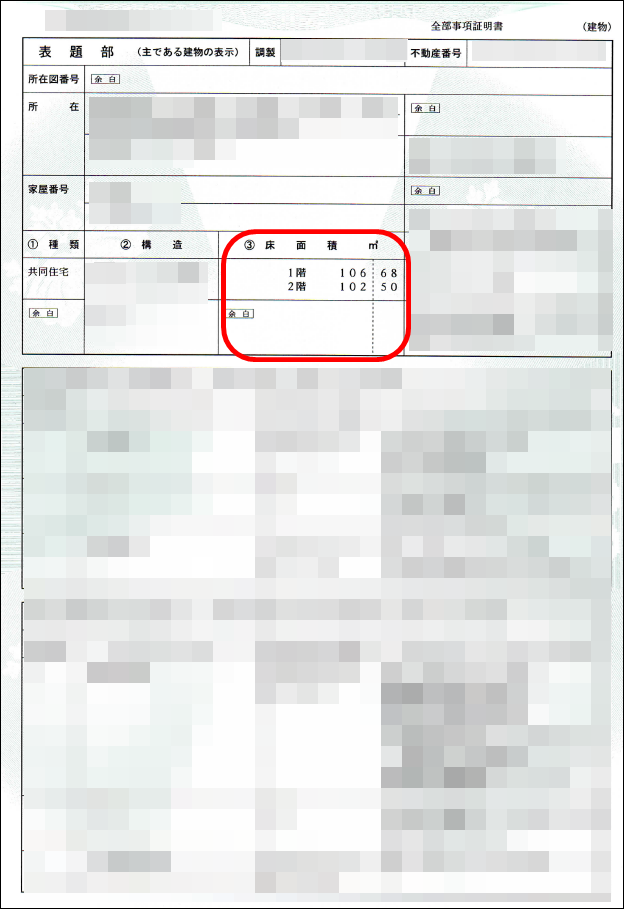

建物の総床面積は登記簿謄本に記載されています。※下記画像の赤枠内。

総床面積は、1階106.68m2、2階102.50m2 なので、合計で209.18m2です。

これを(2)の計算式にあてはめると

12円×(209.18m2 / 3.3m2)

=12円×(209.18m2 ÷ 3.3m2)

=12円×63.39m2

=761円

(2)=761円

(3)(その年度の敷地の固定資産税の課税標準額)×0.22%

敷地(土地)の固定資産税の課税標準額は2606466円((1)画像の青枠内)ですが、私の住んでいる集合住宅は同じ敷地内に3棟建っています。3棟全体での課税標準額が2606466円なので、私の住んでいる棟の割合(約30%)で計算すると、2606466円×30%=781940円です。

781940円を(3)の計算式にあてはめると

781940円×0.22%

=781940円×0.0022

=1720円 ※小数点以下は四捨五入しました。

(3)=1720円

(1)+(2)+(3)の合計

(1)+(2)+(3)

=6640円+761円+1720円

=9121円

(1)+(2)+(3)=9121円

②次に、①で計算した合計金額を集合住宅の世帯数で割る。

私が借りているアパートは4世帯(ほぼ全ての部屋の間取りが同じ)なので、①で計算した合計金額を4で割ります。

9121円÷4世帯

=2280円 ※小数点以下は四捨五入しました。

1室分の家賃は、2280円。

顧問税理士さんからもらったアドバイス

「固定資産税の課税標準額」は毎年変動するため、本来は毎年再計算が必要です。が、1室分の家賃に余裕を持たせておくことで再計算の手間が省けます。

例えば私の場合だと、2280円→2500円や3000円にしておく。このように余裕を持たせることで、毎年の変動も見据えることができ、再計算しなくてすむわけです。

ということで、私は1室分の家賃を2500円に設定しました。

③最後に、私は自宅兼事務所として使用しているので、仕事とプライベートの比率で②を割る。

最後に仕事とプライベートの使用比率で②を割ります。

私の場合、仕事とプライベートの使用比率は5:5なので、

2500円÷2

=1250円

私個人が会社に支払う家賃は、1ヶ月1250円。

安い、安すぎる….

仕訳も確認にておこう!

私が会社に支払う家賃が決まったところで、会社としての仕訳も確認しておきましょう。

私が借りている自宅兼事務所の家賃は45000円です。私は自宅兼事務所なので、家事按分も含めた仕訳は次のとおりです。

地代家賃(事務所部分) 22500円/預金 22500円

地代家賃(役員社宅部分)22500円/預金 22500円

賃料相当額受取(私が会社に支払う家賃の仕訳)

預金 1250円/家賃収入 1250円

終わりに

お疲れ様でした、役員住宅の家賃計算は以上となります。

今回、実際に自分で計算してみて、とてもすっきりしました。家賃が1250円で済むということは、役員報酬を下げ私個人の税金(所得税・住民税)や社会保険料を下げることもできます。

もちろん会社の法人税との兼ね合いもありますが、今回の役員住宅の家賃も踏まえ、来年の役員報酬を早めに計算しておかないといけませんね。。。

それでは、今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てたら幸いです。