この記事では、「法人成り時の車の引継ぎ方法と経理処理」について私が実際に行った事例ご紹介させていただきます。

今回ご紹介させていただくのは、顧問税理士さんに相談したり、自分でいろいろ調べた結果、一番節税につながる。と判断した経理処理なので、個人的にはとてもお勧めです。結果として80万円ほど会社側で経費計上できたので、良かったら参考にしてみてください。

個人→会社へ。一番お得な車の引継ぎ方法は?

法人成りしたときの車の引継ぎ方法は、大きく分けると次の2つどちらかです。

- 個人所有の車を会社に売却する。

- 個人所有のまま会社に車を貸す。

結論から言うと、私は「個人所有の車を会社に売却する。」方を選んだのですが、その理由はやはり節税です。

売却することで、車は会社の資産となり減価償却することができます。(つまり経費として計上できます。)一方、「個人所有のまま会社に車を貸す」場合は、個人資産となるため会社の経費では落とせません。

車はある程度金額も大きくなるので、売却して会社の経費で落とせるようにした方が得!と判断し、個人→会社に車を売却することにしました。

売買価格の決め方

引継ぎ方法が決まったので、次に売買金額を決めます。

売買価格は、顧問税理士さんに相談した結果「帳簿価格」にしました。帳簿価格とは、車の未償却残高のことです。

もともと車は、個人事業側で減価償却していたので、会社設立時点での償却しきれなかった未償却残高を売買価格としました。

車の未償却残高は次の手順で算出します。

車の未償却残高(帳簿価格)の算出方法

①個人事業側の会計データで、車の期首残高を調べる。

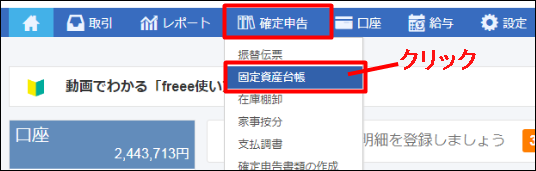

これは個人事業側の会計ソフトの固定資産台帳を見ればわかります。freeeだと、トップページ「確定申告」にカーソルをおき「固定資産台帳」をクリック。

すると「固定資産の一覧」が表示されるので、登録している車の「詳細」をクリック。

次の画面(固定資産の詳細)が表示され、下記画像赤枠内に首尾残高が表示されます。

首尾残高=982005円

②今期、個人事業で使用した分の減価償却費を計算する。

続いて、今期、個人事業で使用していた分の減価償却費を計算します。

先ほどの画面(固定資産の詳細)には今期の減価償却費も記載されています。下記画像の赤枠部分です。

今期の減価償却費=693180円

ただ、これは今期1年間での減価償却費なので、個人事業で使用した期間の減価償却費を計算しなくてはいけません。私の場合は4月頭に法人成りしているので、個人事業で使用したのは1~3月の3ヶ月間です。1年(12ヶ月)の3ヶ月なので3/12をかけます。

=173295円

③未償却残高(帳簿価格)を計算する。

未償却残高(帳簿価格)は、「首尾残高」-「今期、個人事業で使用した分の減価償却費」となるので、

=808710円

会社設立時点での未償却残高(帳簿価格)は808710円。

これで売買価格が決まったので、次に個人事業側と会社側での会計処理を行います。

個人事業側の会計処理

個人事業側での会計処理は次の4点です。

- 車を売却した取引を登録する。

- 減価償却費を修正する。

- 固定資産から車を消す(除去する)。

- 売却で得た譲渡所得の確定申告。

※今回のようなケースで譲渡所得が発生することはほとんどないので、実際は何もする必要ありません!

車を売却した取引を登録する。

車を会社に売却することになるので、その取引を入力します。

ただし、設立したばかりの会社にはお金がないので、実際にはお金のやりとりはしていません。いわゆる「つけ」のような形で、「会社の利益が出てから、私個人に車の代金を払ってもらう。(購入代金は、一旦私が会社に貸し付けている。」という会計処理を行いました。

※freeeでは未決済の取引として入力します。

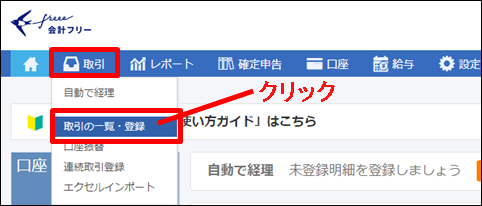

トップページから「取引」にカーソルを合わせて「取引の一覧・登録」をクリック。

次のとおり入力します。

- 収入を選択

- 決済:未決済

- 取引日:車の売却日(私は会社設立日に個人から法人に売却しました。)

- 勘定科目:車両運搬具

-

金額:808710円

※当記事で計算した売買価格です。

入力したら、「収入を登録」をクリック。これで車を売却した取引登録は完了です。

減価償却費を修正する。

一般的な会計ソフトでは、1年分の減価償却費が自動計算されていると思うので、「今期個人事業を行った期間分の減価償却費」に修正します。※「今期個人事業を行った期間分の減価償却費」は前章②で計算した金額:173295円です。

freeeの場合、自動計算されている減価償却費を0円に修正し、新たに「今期個人事業を行った期間分の減価償却」を登録します。

自動計算されている減価償却費の修正

トップページ「確定申告」にカーソルをおき「固定資産台帳」をクリック。

すると「固定資産の一覧」が表示されるので、登録している車の「詳細」をクリック。

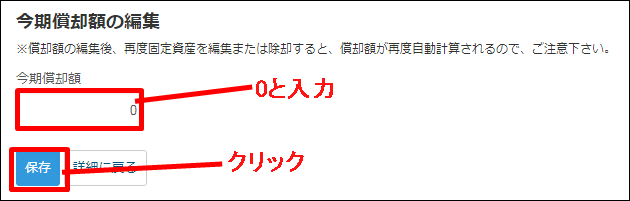

固定資産の詳細が表示されるので「償却額を編集」をクリック。

今期償却額に「0」と入力し、「保存」をクリック。

新たに「今期個人事業を行った期間分の減価償却費」を登録する。

減価償却の登録は振替伝票から行います。トップページから「確定申告」にカーソルを合わせ「振替伝票」をクリック。

すると振替伝票が表示されるので、次のように入力します。

- 発生日:会社の設立日(車を売却した日)

- 日常仕訳にチェック

- 借方の勘定科目:(上段)減価償却費(下段)事業主借

※+をクリックして入力欄を1つ追加してください。 - 貸方の勘定科目:(上段・下段ともに)車両運搬具

- 金額:今期個人事業を行った期間分の減価償却費

※前章②で計算した金額:173295円を家事按分(私の場合7:3)した金額です。

入力したら「保存」をクリック。これで減価償却費の修正は完了です。

固定資産から車を消す。(除却する)

このままでは、固定資産に車が残ったままになっているので、固定資産から車を消します。(除却する。)

トップページ「確定申告」にカーソルをおき「固定資産台帳」をクリック。

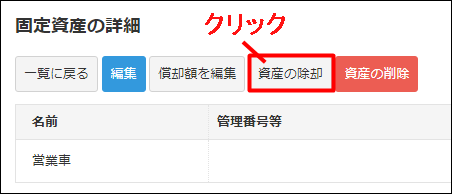

すると「固定資産の一覧」が表示されるので、登録している車の「詳細」をクリック。

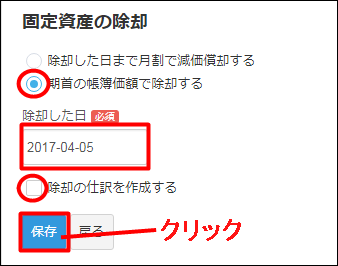

「資産の除却」をクリック。

「期首の帳簿価格で除却する」にチェックし、「除却した日」に車を売買した日を入力、「除却の仕訳を作成する」のチェックをはずして「保存」をクリック。

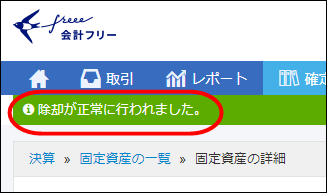

これにて固定資産から車を消す(除却)ことができました。

売却で得た譲渡所得の確定申告。

本来、売却で得た譲渡所得の確定申告が必要なのですが、今回のようなケースで譲渡所得が発生することはほとんどないため、実際は何もしなくてOKです。

念のため、譲渡所得の計算方法についてもまとめておきますので、ご自身に当てはめて計算してみてください。

「個人所有の車を会社に売却した場合」、譲渡所得は次の計算式で計算します。

今回私のケースだと、

- 売却価格:808710円

- 減価償却費を引いた車の購入代金:872350円

※車購入時の支払い手数料などを入れると売却価格よりも高くなる!

となり、譲渡所得はマイナスになってしまうので、確定申告で譲渡所得を申告する必要はありません。

会社側の会計処理

会社側で行った会計処理は次の2つです。

- 車を購入した取引を登録する。

- 車を資産登録する。

車を購入した取引を登録する。

私個人から会社が車を買った。という取引を登録します。

ただし、設立したばかりの会社にはお金がなく購入代金を支払えないので、実際にはお金のやりとりはしていません。いわゆる「つけ」のような形で、「会社の利益が出てから、私個人に車の代金を払ってもらう。(購入代金は、一旦私が会社に貸し付けている。」という会計処理を行いました。

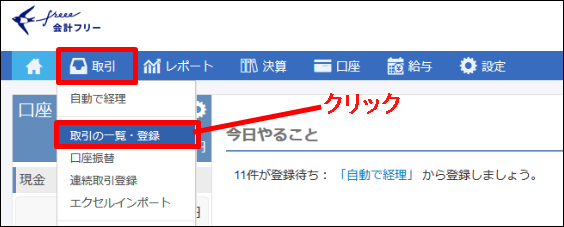

トップページから「取引」にカーソルを合わせて「取引の一覧・登録」をクリック。

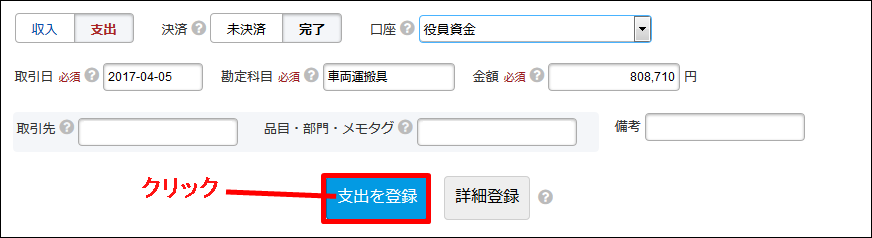

取引登録を入力し、「支出を登録」をクリック。

- 収入・支出:支出

- 決済:完了

- 口座:役員資金

- 取引日:会社設立日

- 勘定科目:車両運搬具

- 金額:売買価格

※口座にて役員資金を選択すると「私が会社にお金を貸している」という状態になります。

車を資産登録する。

車の取引登録を入力したら、最後に資産登録を行います。

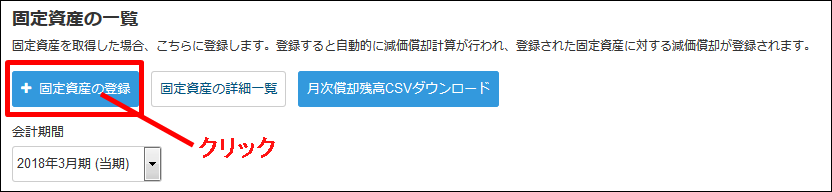

トップページから「決算」にカーソルをあて「固定資産台帳」をクリック。

「固定資産の登録」をクリック。

下記のとおり必要事項を入力します。空白のところは何も記入しなくてOKです。

- 資産の名前:社用車(何でもOKです。わかりやすい名前をつけてください。)

- 取得価格:売買価格

- 数量又は面積:1

- 資産分類:車両運搬具

- 取得日:会社設立日

- 償却方法:定額法

- 耐用年数:2

※耐用年数は法律により定められています。耐用年数の算出方法についてはこちらの記事に詳しく書かせていただきましたので合わせてご参照ください。

(軽自動車)

個人事業主の確定申告:中古で買った軽自動車の減価償却費と仕訳は?

(普通自動車)

確定申告:中古で買ったプリウス(普通自動車)の減価償却費と仕訳を公開 - 事業教養開始日:会社設立日

- 期首残高:売買価格

- 申告先都道府県:会社のある都道府県

- 申告先市区町村:会社のある市区町村

おわりに

お疲れ様でした。以上で、法人成り時の車の引継ぎに関する経理処理は完了です!

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てると幸いです。