以前、個人事業主の減価償却の解説として個人事業主の確定申告:中古で買った軽自動車の減価償却費と仕訳は?という記事を書かせていただきましたが、今回は中古の普通自動車の減価償却費の計算方法について書かせていただきます。

この記事では、私が3年前に中古プリウス(普通自動車)を購入した時の減価償却処理を例に、「定額法による減価償却費の計算」、「本物の注文書を見ながらの仕訳」をご紹介させていただきますので良かったら参考にしてみてください。

↓ ↓ ↓

個人事業主必見!クラウド会計ソフトfreeeを無料で使い、3日間で確定申告を終わらせる方法!

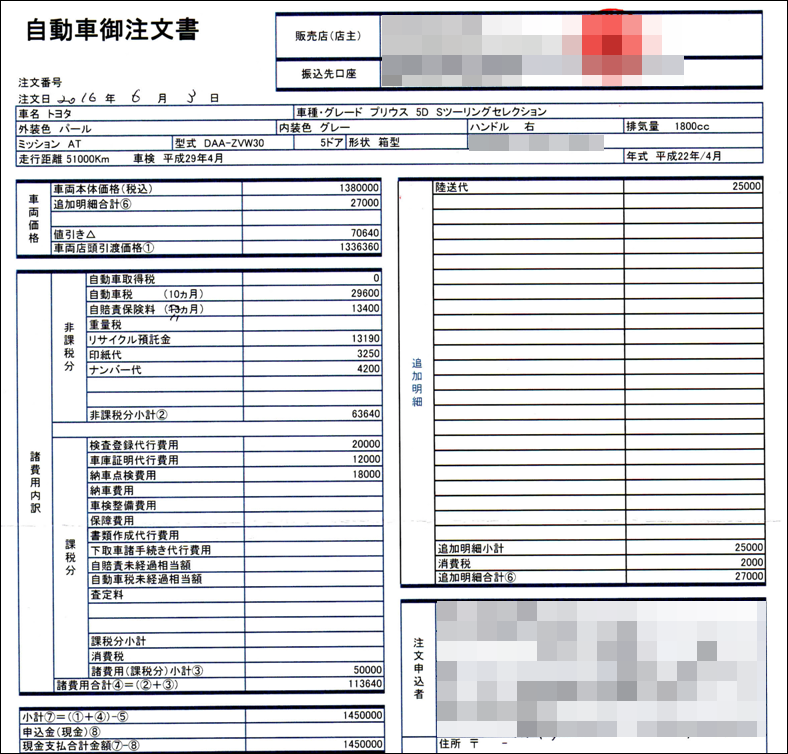

購入時の明細や注文書で仕訳を確認!

購入した自動車の減価償却費計算を行う場合、まずは明細や注文書をみて各項目の仕訳を行います。

※画像をクリックすると大きくなります。

上記注文書を上から順に仕訳していくと次のようになります。

| 項目 | 勘定科目 |

|---|---|

| 車両店頭引渡価格①(陸送代含) | 車両運搬具 |

| 自動車税 | 租税公課(経費) |

| 自賠責保険料 | 損害保険料(経費) |

| リサイクル預託金 | 預託金 |

| 印紙代 | 租税公課(経費) |

| ナンバー代 | 支払手数料(経費) |

| 検査登録代行費用 | 車両運搬具 |

| 車庫証明代行費用 | 車両運搬具 |

| 納車点検費用 | 車両運搬具 |

減価償却を行うのは、「取得価格」といい「車両運搬具」に該当する項目の合計額になります。それでは車両運搬具の合計額を計算してみましょう。

車両店頭引渡価格:1.336.360円

検査登録代行費用:20.000円

車庫証明代行費用:12.000円

納車点検費用:18.000円

合計:1.386.360円

↑ ↑ ↑

車両運搬具に仕訳された合計金額が、減価償却を行う金額で、これを「取得価格」と呼びます。

ちなみに租税公課、損害保険料、支払手数料は普通に経費として計上、リサイクル預託金は「預託金」という勘定科目で資産計上となります。

減価償却費を計算しよう!

減価償却費の計算には次のデータが必要になりますので、注文書や車検証などでご確認ください。

- 購入日

- 車の初年度登録

(今回私の場合)

購入日:平成28年6月3日

車の初年度登録:平成22年4月

では早速計算していきます。ご自身の状況に当てはめて一緒に計算していただくとわかりやすいかと思います^^

1.耐用年数を計算

2.定額法で減価償却費を計算

3.家事按分を考慮し最終的に確定申告する減価償却費を計算

1.耐用年数を計算

下記の計算式A・Bとどらに該当するか?をチェック。

【中古車の耐用年数計算式】

※新車普通自動車の法定耐用年数は6年です。A.新品の法定耐用年数を超えている場合

新品の法定耐用年数×20%

B.新品の法定耐用年数を超えていない場合

(新品の法定耐用年数-経過年数)+経過年数×20%1年未満の端数は切り捨て、2年未満は2年とする。

※当ブログ去年の記事個人事業主の確定申告:中古で買った軽自動車の減価償却費と仕訳は?より引用

私の場合、「車の初年度登録」が平成22年4月で、購入したのが平成28年6月なので「経過年数」は6年2ヶ月。新車普通自動車の「法定耐用年数6年」を超えているので、計算式Aに該当します。

計算式Aに当てはめると、

新車普通自動車の法定耐用年数6年(72ヶ月)×20%

=14.4ヶ月=1年2.4ヶ月

1年未満の端数は切り捨てるので、1年。2年未満は2年とするので、耐用年数は2年。

耐用年数までわかったら、クラウド会計ソフト「freee」を利用しよう!

「取得価格」・「耐用年数」の2つがわかれば、クラウド会計ソフト「freee」で家事按分も含めた減価償却費を自動計算してくれます^^

「freee」は確定申告の手間が半分以下になる「当ブログのお勧めクラウド会計ソフト」です。こちらの記事で「freee」の無料体験と初期設定方法について詳しくまとめましたので、興味のある方は是非ご活用ください^^

■2019確定申告特集:クラウド会計ソフトfreeeを無料で体験してみよう

クラウド会計ソフト「freee」の詳しいレビューはこちらから。

定額法で減価償却費を計算

「減価償却費の計算式」と「定額法の償却率」は次のとおりです。

減価償却費=取得価格×償却率÷12ヶ月×使用月数

※取得価格は上記で「車両運搬具」に仕訳した合計金額です。

【償却率(定額法)】

| 耐用年数 | 償却率 |

|---|---|

| 2年 | 0.500 |

| 3年 | 0.334 |

| 4年 | 0.250 |

| 5年 | 0.200 |

| 6年 | 0.167 |

※平成24年4月1日以後に車を買った場合の償却率

では計算してみましょう。

(今回の私の場合)

取得価格:1.386.360円

償却率:1.000 ※耐用年数2年なので。

使用月数:7ヶ月

減価償却費=1.386.360円×0.5÷12ヶ月×7ヶ月

=404.355円

減価償却費は404.355円となりました。最後に家事按分の比率を考慮し、確定申告する減価償却費を計算しましょう。

家事按分を考慮し最終的に確定申告する減価償却費を計算

私の場合、仕事70%、プライベート30%くらいの割合で車を使っています。ちなみに自動車関連費用の家事按分は走行距離数を目安に比率を考えます。家事按分の判断基準についてはこちらの記事に詳しく書かせていただきましたので合わせてご参照ください。

上記で計算した減価償却費に家事按分の仕事で使っている比率をかけます。

確定申告する減価償却費=404.355円×70%

=283.049円

※小数点以下は切り上げ

最終的に確定申告する減価償却費は283.049円となりました。

おわりに

お疲れ様でした^^以上が今年、自家用兼営業車で購入したプリウス(普通自動車)の減価償却費計算と仕訳になります。

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てたら幸いです。