記事内容を2019年最新版に更新いたしました。

この記事では、医療費控除に関する交通費について、認められるものと認められないものを国税庁ホームページ&税務署への電話確認で調べてみました。調べた内容は次の項目です。

- 付き添い人の交通費

- 病院までのタクシー代

- 車で通院した場合のガソリン代・駐車料金

- 遠方の病院に行ったときの交通費(新幹線代など)

また、記事後半にて確定申告で医療費控除を申請する際の交通費の書き方についても、サンプル(記入例)つきでご紹介しておりますので、良かったらご活用下さい。

医療費控除の交通費はどこまでOKなの?

国税庁ホームページに記載されている「確定申告で認められる医療費控除に関する交通費の定義」は次のように書かれています。

医療費控除の対象となる通院費は、医師等による診療等を受けるため直接必要なもので、かつ、通常必要なものであることが必要であり(所得税基本通達73-3)、患者自身が通院するに際して必要なものに限られています。

※国税庁ホームページより引用

わかりずらい文章ですが…要約すると大切なポイントは次の3つ。

- 医師の診察を受けるために必要な交通費

- 常識的に考えて必要な交通費

- 患者本人が通院するのに必要な交通費

これを踏まえて、具体的なケースを1つ1つ確認していきましょう。※判断が難しい交通費については税務署に確認を取りました。

付き添い人の交通費は?

一人で病院まで行けない小さな子供を、親が病院まで連れて行ったときの「親の交通費」や、本人の具合が悪く付き添いがなければ病院までいけない場合などの「付き添い人の交通費」に関しては認められます。

つまり、患者本人が病院まで一人で行けず、「付き添い人」が必要だった場合、その「付き添い人」の交通費はOKということですね。なので患者本人の通院ではない、「お見舞い」などの交通費は認められませんのでご注意ください。

(参考)国税庁ホームページ:患者の世話のための家族の交通費

タクシーで通院した場合は?

急を要する病状のとき・電車やバスを利用できないほの状態のときは、通院時にかかるタクシー代も全額医療費控除として認められます。ただ、なんでもかんでもタクシー通院を認めているというわけではなく、「病状に対して常識の範囲内の金額」とされています。

(参考)国税庁ホームページ:病院に収容されるためのタクシー代

車で通院した場合のガソリン代や駐車場代は?

医療費控除として認められないとのことです。これについては国税庁のホームページにはっきりと〝自家用車で通院する場合のガソリン代や駐車場の料金は、医療費控除の対象とはなりません〟と記載されています。

ただ、個人的には「急を要するときのタクシーがOK」で、「自分や家族の車がNG」って私には理解出来ないんですけどね。。。税務署にも電話で聞いてみましたが、「そう決まっていますので。。。」と腑に落ちない回答でした。つまり国税庁的にはNGというのが回答のようです。

(参考)国税庁ホームページ:自家用車で通院する場合のガソリン代等

遠い病院に通う場合の交通費は(新幹線代など)

まず遠方の病院に通う場合は、その理由が必要です。例えば、「近くの病院では治療が出来ない症状で、遠方の病院まで通う必要がある。」、「近くの病院の指示で遠方の病院に通うことになった」など。

逆に、「評判がいいから遠方の病院に行った。」など、「近くの病院でも治療が可能なのに遠方の病院に行った」というケースでは、医療費控除の対象にはならないとのことです。

新幹線代ついては、国税庁のホームページにはっきりとは記載がなかったので、税務署に電話確認してみました。遠方の病院にいった理由が正当であれば、医療費控除として認めてもらえる。とのことです。

(参考)国税庁ホームページ:遠隔地の病院において医師の治療を受けるための旅費

医療費控除の交通費:書き方と記入例

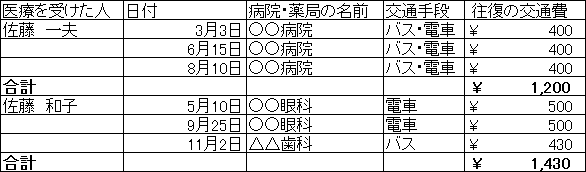

電車・バスなどの公共交通機関については、領収書がなくても大丈夫です。忘れないよう&後で説明ができるようエクセルで簡単な集計票を作っておきましょう。タクシーなど領収書が貰えるものは、領収書をとっておいて下さいね。

【医療費控除の交通費サンプル】

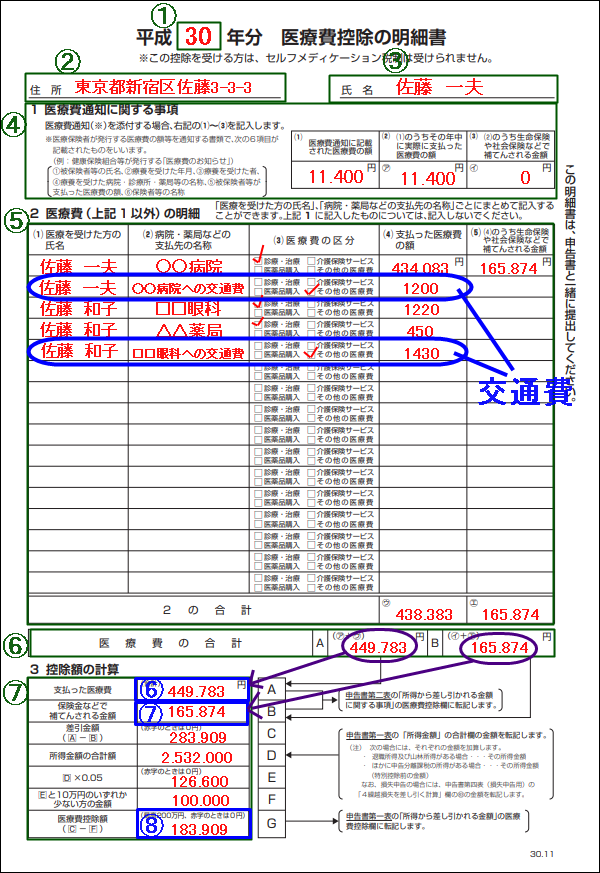

確定申告では、最終的に「医療費の明細書」を作成します。下記画像の青枠交通費の内訳がわかればOKなので、自分の作りやすい形で作ってみて下さい。

※当ブログ:医療費控除:確定申告書の書き方と記入例(第一第二表・医療費の明細書)より引用

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てたら幸いです。