この記事では、確定申告で記入が必要な、配偶者控除・配偶者特別控除・扶養控除・生命保険料控除・地震保険料控除・社会保険料控除、障害者控除・寡婦、寡夫控除の控除額を一覧でまとめました。確定申告時の参考資料としてご活用いただけると幸いです。

配偶者控除・配偶者特別控除

※申告書本人の合計所得金額が1000万円を超えている方は、配偶者控除、配偶者特別控除ともにうけることが出来ません。

配偶者控除・配偶者特別控除のどちらに該当するかがわからない場合は、、先に次の記事をご参照いただきどちらに該当するかをご確認ください。

■配偶者(特別)控除の計算方法と書き方。年末調整と確定申告書記入例

配偶者控除

配偶者控除は、「申告者本人の合計所得金額」と「配偶者の年齢」により控除額は次の通りです。

| 申告者本人の合計所得金額 | 控除額 (配偶者が70歳未満) |

控除額 (配偶者が70歳以上) |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超~950万円以下 | 26万円 | 32万円 |

| 950万円超~1000万円以下 | 13万円 | 16万円 |

| 1000万円超~ | 0円 | 0万円 |

配偶者特別控除

配偶者特別控除は、「申告書本人」と「配偶者」の合計所得金額により控除額が異なります。

| 配偶者の合計所得金額 | 申告者の所得 900万以内 |

申告者の所得 900万超~950万以内 |

申告者の所得 950万超~1000万以内 |

|---|---|---|---|

| 38万円超~85万円以下 (給与収入150万円以下) |

38万円 | 26万円 | 13万円 |

| 85万円超~90万円以下 (給与収入155万円以下) |

36万円 | 24万円 | 12万円 |

| 90万円超~95万円以下 (給与収入160万円以下) |

31万円 | 21万円 | 11万円 |

| 95万円超~100万円以下 (給与収入166万7999円以下) |

26万円 | 18万円 | 9万円 |

| 100万円超~105万円以下 (給与収入175万1999円以下) |

21万円 | 14万円 | 7万円 |

| 105万円超~110万円以下 (給与収入183万1999円以下) |

16万円 | 11万円 | 6万円 |

| 110万円超~115万円以下 (給与収入190万3999円以下) |

11万円 | 8万円 | 4万円 |

| 115万円超~120万円以下 (給与収入197万1999円以下) |

6万円 | 4万円 | 2万円 |

| 120万円超~123万円以下 (給与収入201万5999円以下) |

3万円 | 2万円 | 1万円 |

扶養控除

扶養控除は、扶養親族の年齢により控除額は次の通りです。

| 扶養親族の年齢 | 控除額 |

|---|---|

| 16歳~18歳 23歳~69歳 |

38万円 |

| 19歳~22歳 | 63万円 |

| 70歳以上(同居している場合) | 58万円 |

| 70歳以上(同居していない場合) | 48万円 |

■扶養控除:学生の子供や親の控除額は?年末調整・確定申告記入例付き!

■確定申告:配偶者や扶養親族の所得の計算方法!収入とは違うので注意

■親を扶養に入れる条件:別居同居での違いや遺族年金、仕送り金額は?

■親を扶養に入れるメリット・デメリット徹底検証!高額療養費には注意

生命保険料控除

生命保険料控除で申請できるのは、生命保険、介護医療保険、個人年金保険の3つです。この3つを個別に次の計算式(新契約、旧契約の該当する方)に当てはめて計算し、最後に合計した金額が生命保険料控除額となります。※生命保険料控除の上限は12万円。

新契約(平成24年1月1日以後に契約したもの)

| 支払保険料 | 控除額 |

|---|---|

| 20000円以下 | 支払保険料全額 |

| 20000円超~40000円以下 | 支払保険料×1/2+10000円 |

| 40000円超~80000円以下 | 支払保険料×1/4+20000円 |

| 80000円超 | 40000円(上限) |

旧契約(平成23年3月31日までに契約したもの)

| 支払保険料 | 控除額 |

|---|---|

| 20000円以下 | 支払保険料全額 |

| 20000円超~50000円以下 | 支払保険料×1/2+12500円 |

| 50000円超~100000円以下 | 支払保険料×1/4+25000円 |

| 100000円超 | 50000円(上限) |

■生命保険料控除の書き方と計算方法。年末調整と確定申告記入例付き

■県民・都民共済の生命保険料控除を確定申告で申請。書き方・記入例

地震保険料控除

地震保険は次の2パターンあります。

①地震保険

②契約期間10年以上で満期返戻金がある損害保険

①地震保険

| 支払保険料 | 控除額 |

|---|---|

| 50000円以下 | 支払保険料全額 |

| 50000円超~ | 50000円(上限) |

②契約期間10年以上で満期返戻金がある損害保険

| 支払保険料 | 控除額 |

|---|---|

| 10000円以下 | 支払保険料全額 |

| 10000円超~20000円以下 | 支払保険料×1/2+5000円 | 200000円超 | 15000円(上限) |

①と②両方加入している場合

①の控除額+②の控除額

※上限は50000円

社会保険料控除

社会保険料控除は、支払った全額が控除されます。

障害者控除

障害者控除額は次の通りです。

| 種類 | 控除額 |

|---|---|

| 一般の障害者 | 27万円 |

| 特別の障害者(同居している場合) | 75万円 |

| 特別障害者(同居していない場合 | 40万円 |

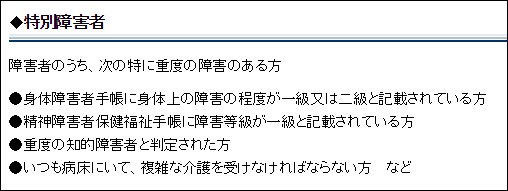

特別障害者とは「障害者のうち、特に重度の障害のある方」として次のとおり定義されています。

※国税庁ホームページより引用

上記以外の場合、「一般の障害者」となりますが、どちらに該当するのか?わからない場合は、お住まいの役所:福祉課にご確認ください。

■確定申告での障害者控除の書き方と記入例。添付書類は必要なし!

寡婦・寡夫控除

| 種類 | 控除額 |

|---|---|

| 寡婦(女性) | 27万円 |

| 特別の寡婦(女性) | 35万円 |

| 寡夫控除(男性) | 27万円 |

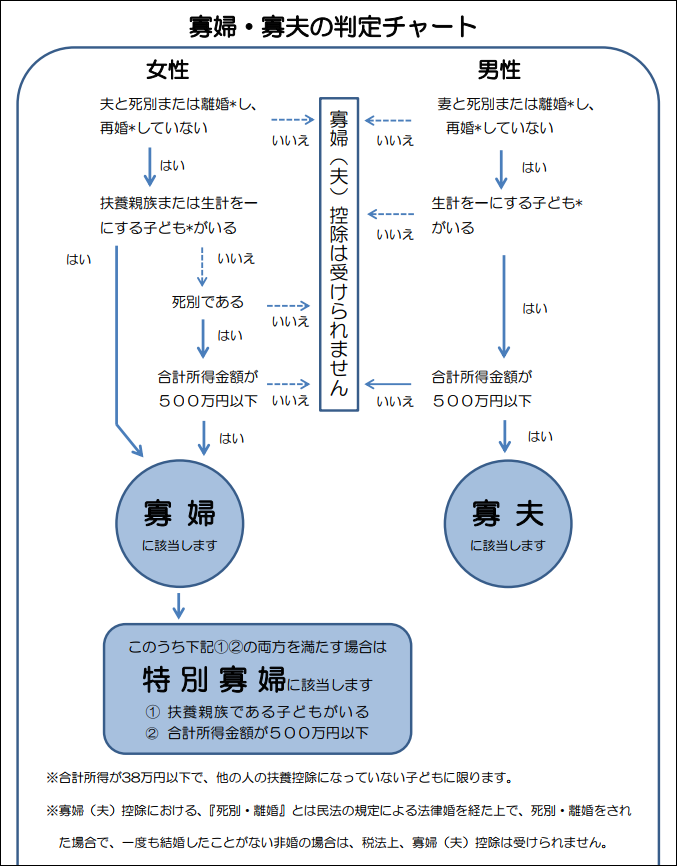

寡婦(寡夫)控除には、女性は「寡婦」・「特別寡婦」の2種類、男性は「寡夫」の1種類があり、それぞれ条件が決められています。

条件が意外とわかりにくいので、次の判定チャートでご自分が何に該当するのか?を確認してみましょう。※とても見やすかったので大阪府大東市のホームページから引用させていただきました。

※大阪府大東市ホームページより引用。

おわりに

確定申告の書き方でお困りの方は、ケース別に確定申告記入例をまとめた、こちらの記事も是非参考にしてみてください。

↓ ↓ ↓

■2019(平成30年分)確定申告書類の書き方・記入例ケース別徹底解説!

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てたら幸いです。