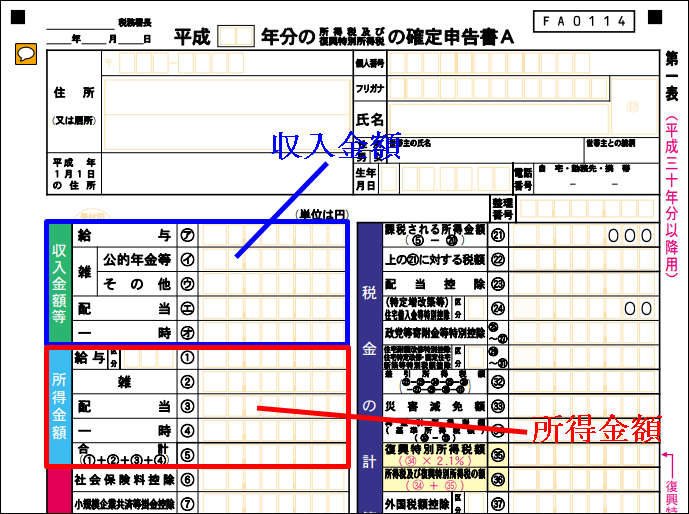

この記事では、確定申告書A様式を使う会社員・公務員などの給与所得者の方、年金受給者の方を対象に、確定申告書に記載する「収入金額」と「所得金額」について、計算方法と書き方・記入例をご紹介させていただきます。

- 給与

- 雑(公的年金等、その他)

- 配当

- 一時

それぞれの「収入金額」、「所得金額」についての書き方・記入例をまとめましたので、もくじからご自身の該当する項目をご参照ください。

給与:収入金額、所得金額の書き方

収入金額

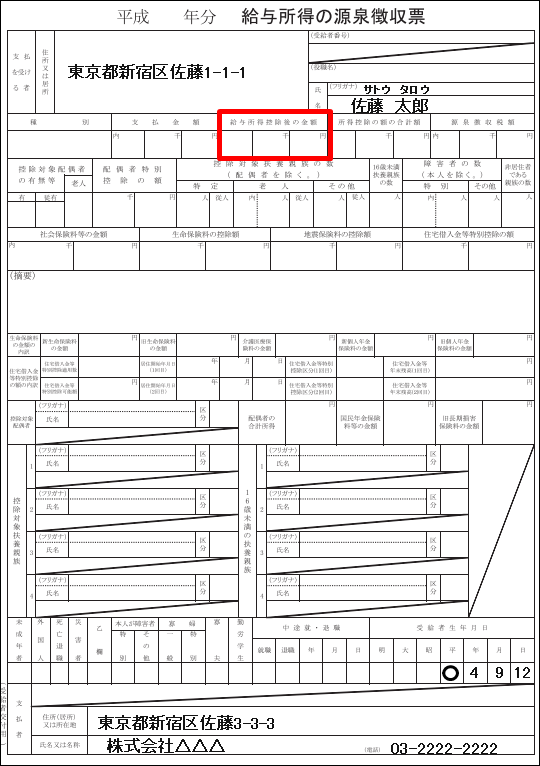

会社から受け取った給与(ボーナスも含む)で、税金や社会保険料が引かれる前の総支給の金額を記入します。源泉徴収票でいうと、下記画像赤枠内(支払金額)に書かれているのが「収入金額」です。

「給与の源泉徴収票」

※源泉徴収票をなくしてしまった場合は、会社に再発行してもらいましょう。

所得金額

給与所得は給与収入から「給与所得控除額」を引いた金額です。年末調整をしてもらった人は、源泉徴収票の下記画像赤枠内(給与所得控除後の金額)に書かれているのが「給与所得金額」です。

年末調整を受けていない場合は、下記フォームの「給与収入」欄に給与収入を入力すると、「給与所得」が自動計算されますのでご活用ください。

【給与所得自動計算フォーム】

※給与の収入金額(複数の会社から収入がある場合はその合計額)を半角でご入力ください。

| 給与収入 | 円 |

|---|---|

| 給与所得 | 円 |

雑:収入金額、所得金額の書き方

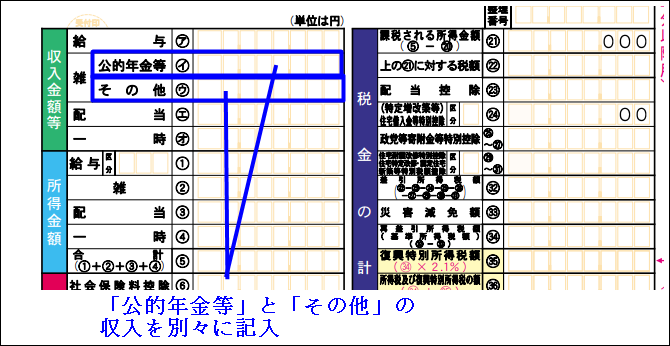

雑は「公的年金等」と「その他(公的年金以外)」に分かれます。

- 公的年金等は、国民年金、厚生年金、共済年金、企業年金(厚生年金基金、確定給付年金、確定拠出年金など

※遺族年金と障害年金は非課税なので、確定申告をする必要はありません。 - その他は、個人年金や給与収入以外の副業(原稿料、講演料)など

収入金額

「収入金額」は、「公的年金等」と「その他」を別々に記入します。

公的年金等の収入金額

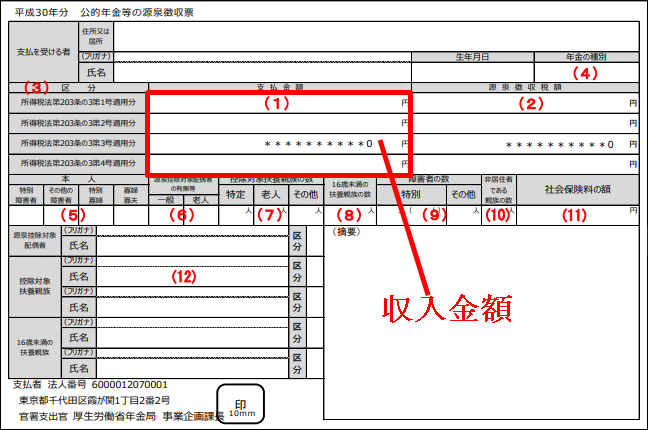

税金や保険料が引かれる前の総支給の金額を記入します。公的年金等の源泉徴収票でいうと、下記画像赤枠内(支払金額)に書かれているのが「収入金額」です。

「公的年金等の源泉徴収票」

源泉徴収票をなくしてしまった場合は、こちらの記事を参考に再発行してもらいましょう。

■年金の源泉徴収票を再発行する際の連絡先一覧。期間や代理人の場合は?

その他の収入金額

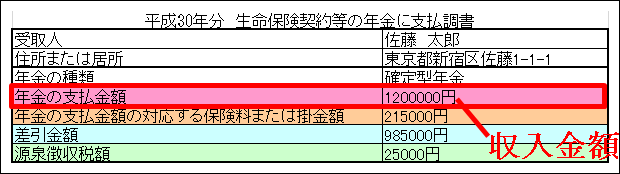

「その他」で代表的なものが、民間の保険会社で加入している個人年金です。

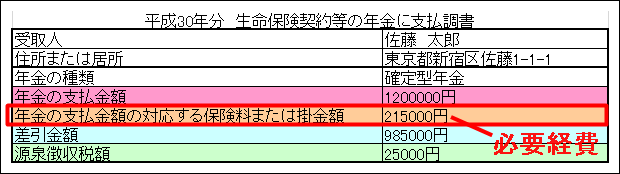

個人年金は加入している保険会社から「支払調書」が送られてきていると思います。「支払調書」でいうと、下記画像赤枠内(支払金額)に書かれているのが「収入金額」です。

「支払調書」

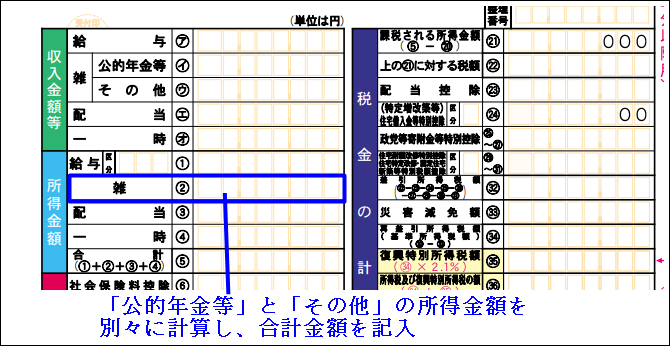

所得金額

「所得金額」は、「公的年金等」と「その他」の所得金額を別々に計算し、合計金額を記入します。

公的年金等の所得金額

公的年金等の雑所得は、次計算式に当てはめて計算します。

※(A)(B)(C)は下記の表を参照

【65歳以上の方】

※公的年金収入が120万円以内の方は所得は0円になります。

| (A)公的年金等の収入金額 | (B)割合 | (C)控除額 |

|---|---|---|

| 1,200,001円から3,299,999円まで | 100% | 120万円 |

| 3,300,000円から4,099,999円まで | 75% | 37万5000円 |

| 4,100,000円から7,699,999円まで | 85% | 78万5000円 |

| 7,700,000円以上 | 95% | 155万5000円 |

(例)公的年金収入が200万円の場合

公的年金の雑所得

=(A)200万円×(B)100%-(C)120万円

=80万円

【65歳未満の方】

※公的年金収入が70万円以内の方は所得は0円になります。

| (A)公的年金等の収入金額 | (B)割合 | (C)控除額 |

|---|---|---|

| 700,001円から1,299,999円まで | 100% | 70万円 |

| 1,300,000円から4,099,999円まで | 75% | 37万5000円 |

| 4,100,000円から7,699,999円まで | 85% | 78万5000円 |

| 7,700,000円以上 | 95% | 155万5000円 |

(例)公的年金収入が150万円の場合

公的年金の雑所得

=150万円×75%-375000円

=75万円

その他の所得金額

その他の所得金額は「収入金額」から「必要経費」を引いた金額です。

例えば個人年金の場合、「必要経費」とは、保険会社から送られてきた支払調書に記載されている「年金の支払金額に対応する保険料または掛金額」のことです。

【支払調書】

上記の支払調書でいうと、「差引金額」が個人年金の雑所得となります。

=1200000円-215000円

=985000円

配当:収入金額と所得金額の書き方

株式などの配当金は、受取時に既に税金を引かれているので確定申告する義務はありません。ただし、配当控除を使って節税したい。という場合は配当収入・所得を記入します。

収入金額

記入する配当収入は税金が引かれる前の金額です。証券会社から送られてきている配当金計算書(または配当金通知書)を参考に税引前の金額を記入してください。

所得金額

配当所得は、ほとんどの場合、上記「配当収入」と同じ金額になります。(税金が引かれる前の金額)

但し、借入金にて株を購入し借入金の利子を支払っている場合は、その利子を「必要経費」として「配当収入」から引くことが出来るので、引いた金額を配当所得欄に記入してください。

一時:収入金額と所得金額の書き方

「一時」に該当するのは、保険の解約返戻金や満期保険金、競馬の払戻金や懸賞金などです。一般的には「保険の解約返戻金・満期保険金」の申告が多いのではないかと思います。

「保険の解約返戻金・満期保険金」については、「一時所得」の計算方法が少し複雑なので、別記事にて詳しくまとめました。次の記事にて「一時所得」の計算方法と確定申告書の書き方・記入例をご参照ください。

■満期保険金・解約返戻金を受け取った年の確定申告、書き方と記入例

おわりに

確定申告の書き方でお困りの方は、ケース別に確定申告記入例をまとめた、こちらの記事も是非参考にしてみてください。

↓ ↓ ↓

■2019(平成30年分)確定申告書類の書き方・記入例ケース別徹底解説!

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てたら幸いです。