親の所得を計算するための「自動計算フォーム」を追加したのでご活用ください。

前回の記事(親を扶養に入れるメリット・デメリット徹底検証!高額療養費には注意)で親を扶養に入れるメリット・デメリットについてまとめましたが、今回は扶養の条件についてです。

前回同様、税金上の扶養と社会保険上の扶養では条件が違うので、それぞれ個別にご紹介させていただきます。別居同居での条件の違いや、遺族年金・障害年金の扱い、仕送りの必要性や金額など、気になる点についても確認しましたので良かったら参考にしてみて下さい。

※税金上の扶養と社会保険上の扶養は、どちらか一方だけを選択することも可能です。それぞれの申請方法もご紹介しておりますので、扶養条件に該当する場合はご活用ください。

税金上の扶養条件

税金上の扶養条件は次の2つです。

- 親の年間所得が38万円以内

- あなたと親が生計を一にしていること

では1つずつ具体的にみてみましょう。

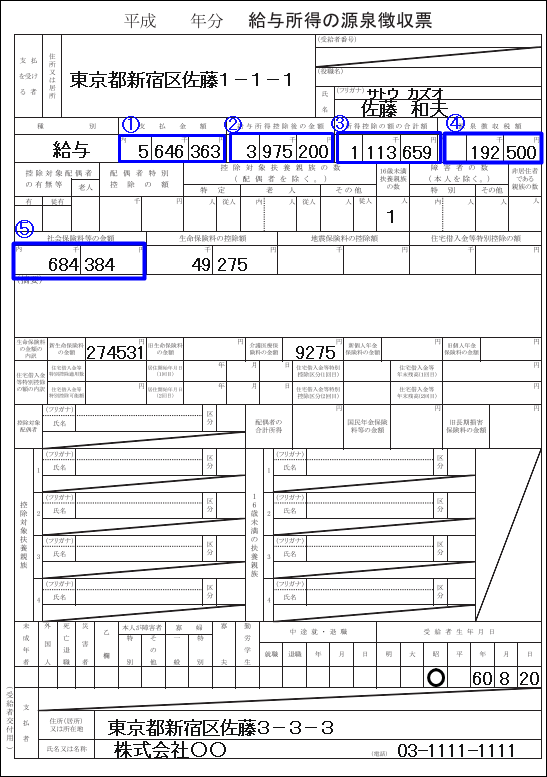

親の年間所得が38万円以内

まず、「親の年間所得が38万円以内」についてですが、「所得」だと少しわかりずらいので、「収入」に置き換えると次のようになります。

親が年金収入のみの場合

65歳未満→108万以内

65歳以上→158万以内

親が給与収入のみの場合

103万円以内

親が年金収入+給与収入の場合

この場合は、所得を計算するしかありません。次の自動計算フォームに年金収入と給与収入を入力して、所得を計算しましょう。

【給与所得自動計算フォーム】

※給与の収入金額(複数の会社から収入がある場合はその合計額)を半角でご入力ください。

※給与収入が65万円以下の場合、給与所得は0円です。

| 給与収入 | 円 |

|---|---|

| 給与所得 | 円 |

【公的年金等に係る雑所得の自動計算フォーム】

※65歳以上、65歳未満どちらかを選択し、公的年金の収入金額を半角でご入力ください。

| 公的年金等の収入 | 円 |

|---|---|

| 公的年金等に係る雑所得 | 円 |

(例:66歳の父親)

給与収入:70万円⇒給与所得:5万円

年金収入:130万円⇒年金所得:10万円

年間所得:15万円

税金上の扶養条件については、遺族年金・障害年金は所得に入らないので、所得の計算に入れないようご注意ください!

あなたと親が生計を一にしていること

続いて、2番目の条件である「あなたと親が生計を一にしていること」について。「生計を一にする」については国税庁のホームページに次のように記載されています。

※国税庁ホームページ:タックスアンサーより引用

同居の場合は、明らかに互いに独立した生活を営んでいる場合を除き、「生計を一にする」でokです。

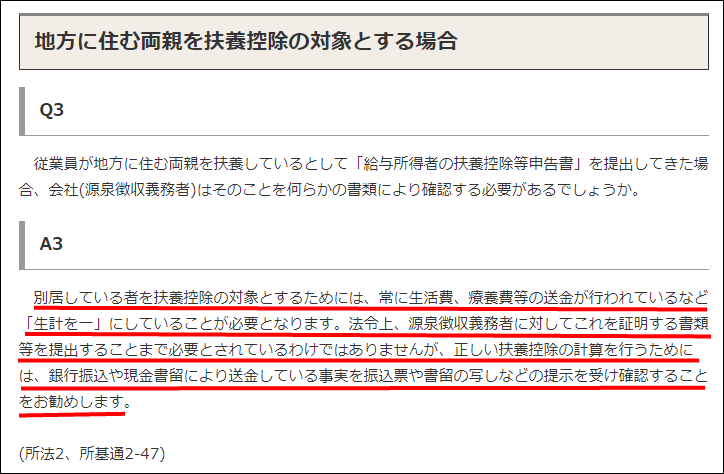

別居の場合は、〝常に生活費や療養費などの送金が行われている場合〟と記載されているので、毎月の親への仕送りが必要ということですね。仕送りの証明方法については、国税庁のホームページに次のような記載もありました。

「法令上は仕送りを証明する書類は必要ない」ようですが、銀行振込の控えなどは残しておいた方が望ましい。とのことですね。

社会保険上の扶養条件

※当記事でご紹介するのは、協会けんぽ(全国健康保険協会)の扶養条件です。他の健康保険組合に加入されている場合も、それほど違いはありませんが、念のため自分の加入している健康保険組合にご確認ください。

社会保険上の扶養条件は、次の通りです。

【親の収入条件】

(同居の場合) 次の2つ両方を満たす必要があります。

- 年間収入が130万円未満(60歳以上又は障害者の場合は、年間収入180万円未満)

- 収入が扶養者(被保険者)の収入の半分未満

(別居の場合) 次の2つ両方を満たす必要があります。

- 年間収入が130万円未満(60歳以上又は障害者の場合は、年間収入180万円未満)

- 収入が扶養者(被保険者)からの仕送り額未満

※日本年金機構ホームページより引用

では、同居・別居に分けて詳しく見ていきますので該当する方をご参照ください。

同居の場合

同居している場合は、自分の親だけでなく配偶者の親でも扶養に入れることが可能です。次の2つ両方を満たすことが扶養条件なのでご確認ください。

条件①年間収入が130万円未満(60歳以上又は障害者の場合は、年間収入180万円未満)

これは実際のところ、扶養申請を行う時点での月収で判断されます。「年間収入が130万円未満」なので月収108,333円以下が扶養条件です。(60歳以上又は障害者の場合は、年間収入180万円未満なので、月収15万円未満が扶養条件。)

また、この月収には、通勤交通費、失業保険、遺族年金、障害年金、出産手当金なども収入に含まれるのでご注意ください。これらは税金上の扶養条件では収入に含まれないのですが、健康保険上の扶養条件では収入としてみなされます。

条件②親の収入が扶養者(被保険者)の収入の半分未満

これも月収で考えるとわかりやすいと思います。自分の月収が20万円だった場合、親の月収が10万円未満であればOK。ということですね。

ただ、この条件については半分未満でなくても認められるケースがあるようです。下記、日本年金機構ホームページより抜粋をご覧ください。

ここには「半分未満でなくても扶養申請が通るケースもある。」と書かれているので、半分以上の場合でも申請してみる価値は十分あると思います。

別居の場合

別居している場合は、次の2つ両方を満たすことが扶養条件です。

※別居の場合、自分の親は扶養に出来ますが、配偶者の親を自分の扶養に入れることは出来ないのでご注意ください。配偶者の親を自分の扶養に入れるのは同居が条件です。

条件①年間収入が130万円未満(60歳以上又は障害者の場合は、年間収入180万円未満)

これは実際のところ、扶養申請を行う時点での月収で判断されます。「年間収入が130万円未満」なので月収108,333円以下が扶養条件です。(60歳以上又は障害者の場合は、年間収入180万円未満なので、月収15万円未満が扶養条件。)

また、この月収には、通勤交通費、失業保険、遺族年金、障害年金、出産手当金なども収入に含まれるのでご注意ください。これらは税金上の扶養条件では収入に含まれないのですが、健康保険上の扶養条件では収入としてみなされます。

条件②収入が扶養者(被保険者)からの仕送り額未満

これは仕送り金額の条件です。少し敷居が高いのですが、仕送り金額は親の収入より多くなくてはいけません。親の収入が6万円であれば、6万円以上の仕送りが必要。ということですね。

■健康保険:退職後、扶養に入る収入条件は?必要書類と手続方法を確認

※こちらの記事は、配偶者が扶養に入るケースで書かせていただきましたが、親の場合でもそれほど違いはないので参考にしていただけるかと思います。

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てると幸いです。