前回、退職金をもらうときに差し引かれる退職金の住民税「退職金の手取りはいくら?住民税(課税・非課税)の計算方法を確認」について書きましたが、今回は退職金をもらうときに差し引かれるもうひとつの税金「所得税」についてまとめてみました。

この記事では「退職金の所得税はいくら引かれるのか?」所得税の計算方法や課税・非課税のケースを計算例で確認することができますので、良かったら参考にしてみてください^^

「退職金の所得税」計算方法

(※一般的に退職金は、「所得税(+復興特別所得税)」や「住民税」が差し引かれて(源泉徴収・特別徴収)支給されることになっています。)

退職金(退職所得)の所得税は以下の順で計算していきます。

①退職所得控除額

↓

②退職所得の金額

↓

③所得税(+復興特別所得税)額

それでは、①~③の求め方をそれぞれ確認していきましょう。

①「退職所得控除額」の求め方

退職所得控除額の求め方は、勤続年数によって、以下の「A」と「B」のパターンに別れます。

<A:勤続年数が20年以下(0年~20年)の場合>

退職所得控除額=40万円×勤続年数

(※退職所得控除額が80万円に満たないときは80万円となります。)

<B:勤続年数が20年を超える(21年~)場合>

退職所得控除額=70万円×(勤続年数-20年)+800万円

勤続年数に1年未満の端数がある場合は、切り上げとなる!

例えば、「勤続年数10年6ヶ月」の場合は「勤続年数11年」とカウントします。また「勤続年数20年1ヶ月」の場合は「勤続年数21年」となり、計算式もBの<20年を超える場合>の方で計算します。

在職中に障害者になったことが原因で退職した場合は、「A」「B」で計算された金額に100万円を加算した額が「退職所得控除額」となります。

②「退職所得の金額」の求め方

次に、以下の計算式に、「退職金の額」と先ほどの「①退職所得控除額」を当てはめて、退職所得の金額(1,000円未満は切り捨て)を計算します。

退職所得の金額=(退職金等の収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2

※計算式にある「1/2」は、役員(役員としての勤続年数が5年以内)の退職金には適用されませんので注意してください。

③「所得税額(+復興特別所得税)」の求め方

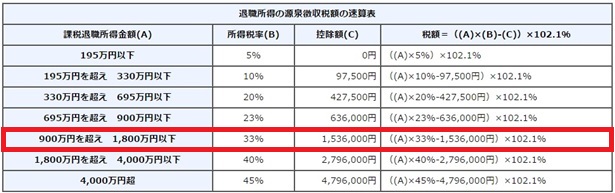

まず所得税額を算出するために使う計算式を確認します。先ほどの②で計算された「退職所得の金額」を下の表の「課税退職所得金額」欄のどこに該当するか確認します。

例えば、退職所得の金額が1,200万円だった場合は、赤枠「課税退職所得金額」欄の「900万円を超え1,800万円以下」の計算式を使って求めます。

参考資料:国税庁(退職所得の源泉徴収税額の速算表)

※「102.1%」は復興特別所得税率です。2037年12月31日までは徴収されることになっています。

計算方法については、次の例で確認するとイメージしやすいと思います^^

計算例で確認

ここでは、計算例を3つ用意しましたので、例を見ながら確認していきましょう。

<太郎さんの例>

| 勤続年数 | 15年2ヶ月 |

|---|---|

| 退職金 | 800万円 |

まず、「①退職所得控除額」から計算しています。

太郎さんの勤続年数は「16年」(切り上げ)ですね。勤続年数が20年以下なので、先ほどの計算式「A:40万円×勤続年数」を使って計算していきます。

40万円×16年=640万円

太郎さんの退職所得控除額は640万円となりました。

続いて「②退職所得の金額」を計算します。

計算式「退職所得金額=(退職金等の収入金額-退職所得控除額)×1/2」に当てはめます。

(800万円-640万円)×1/2=80万円

退職所得の金額は80万円です。

そして、最後に「③所得税額」を計算します。まず、退職所得の金額80万円を下の表の「課税退職所得金額」欄に当てはめ、計算式を確認します。

参考資料:国税庁(退職所得の源泉徴収税額の速算表)

太郎さんの退職所得金額は195万円以下なので、赤枠の所得税率と計算式「(退職所得の金額×5%)×102.1%=税額」を使って求めます。

(80万円×5%)×102.1%=40,840円

よって、太郎さんの所得税は40,840円となります。

<花子さんの例>

| 勤続年数 | 35年5ヶ月 |

|---|---|

| 退職金 | 1,400万円 |

先ほどと同じく「①退職所得控除額」から計算していきます。花子さんの勤続年数は「36年」(切り上げ)で、勤続年数が20年を超えているので、今度は計算式「B:70万円×(勤続年数-20年)+800万円」を使い「①退職所得控除額」を計算します。

退職所得控除額は、70万円×(36年-20年)+800万円=1,920万円となります。

通常だと、このあと「②退職所得の金額」を計算しますが、花子さんの場合は退職所得控除額(1,920万円)が、退職金(1,400万円)を上回ってしまいましたね。

この場合は「課税なし」となります。

つまり、花子さんの退職金の所得税は0円となります。

<三郎さんの例>

| 勤続年数 | 25年1ヶ月 |

|---|---|

| 退職金 | 15,678,924円 |

三郎さんの勤続年数は「26年」(切り上げ)なので、計算式「B:70万円×(勤続年数-20年)+800万円」を使い「①退職所得控除額」を計算します。

退職所得控除額は、70万円×(26年-20年)+800万円=1,220万円となります。

続いて、「②退職所得の金額」を計算します。

計算式「退職所得の金額=(退職金等の収入金額-退職所得控除額)×1/2」に当てはめます。

(15,678,924円-12,200,000円)×1/2=1,739,462円

ここで1,000円未満を切り捨てますので、退職所得の金額は1,739,000円となります。

そして、最後に「③所得税額」を計算します。

退職所得の金額1,739,000円を下の表に当てはめて税率と計算式を確認します。(赤枠になりますね。)

参考資料:国税庁(退職所得の源泉徴収税額の速算表)

計算式:(退職所得の金額×5%)×102.1%=税額

(1,739,000円×5%)×102.1%=88,775(1円未満は切り捨て)

三郎さんの場合、退職金の所得税は88,775円となります。

■退職金の手取りはいくら?住民税(課税・非課税)の計算方法を確認

「退職所得の受給に関する申告書」の提出を忘れずに!

退職所得の受給に関する申告書とは、退職金をもらう人が退職金をもらう前に会社(退職手当などの支払者)へ提出する書類です。

退職所得の受給に関する申告書を提出することで、源泉徴収だけで所得税と復興特別所得税の課税手続きが完了しますので、確定申告(※)をする必要がなくなります。

■あなたの退職金は確定申告が必要?不要?還付金が貰える具体例を紹介

退職所得の受給に関する申告書はこちらでダウンロードできます。⇒国税庁(退職所得の受給に関する申告書)

「退職所得の受給に関する申告書」を提出しなかった場合は?

先ほど確認した計算式や計算方法は使えず、退職金の支給額に対して20.42%の税率をかけて計算することになります。

例えば、先ほどの太郎さん(退職金800万円)の場合は、800万円×20.42%=1,633,600円となりますので、提出を忘れないようにしてください^^

もし「退職所得の受給に関する申告書」の提出を忘れていても、確定申告をすれば、本来の計算方法で計算して精算することができます。

■退職金の確定申告:全必要書類(第三表含む)の書き方・記入例を徹底解説

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てたら幸いです。