この記事では、今年(令和元年)の年末調整における変更点・注意点をまとめました。年末調整書類を書く前に、一通り目を通していただくとスムーズに書けると思うので是非一読ください。

今年の年末調整は基本以下の4枚ですが、去年との変更点があるのは一番下の「令和2年分 給与所得者の扶養控除等(異動)申告書」のみです。※上から3枚については大きな変更点はありません。

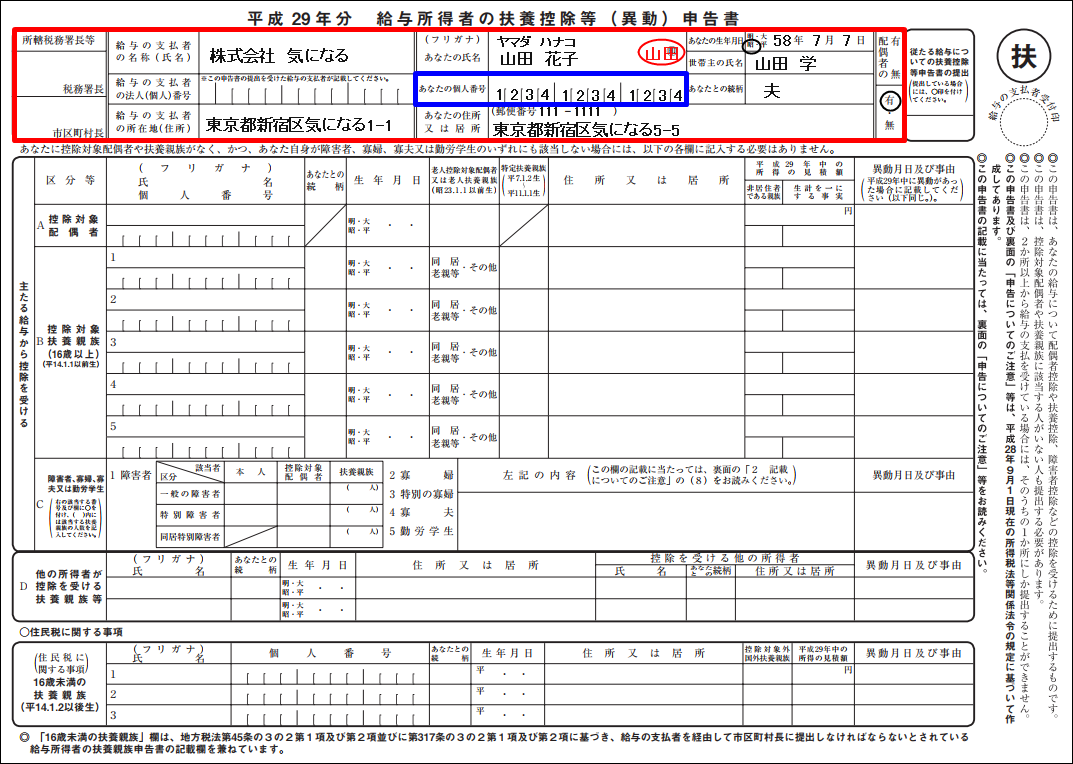

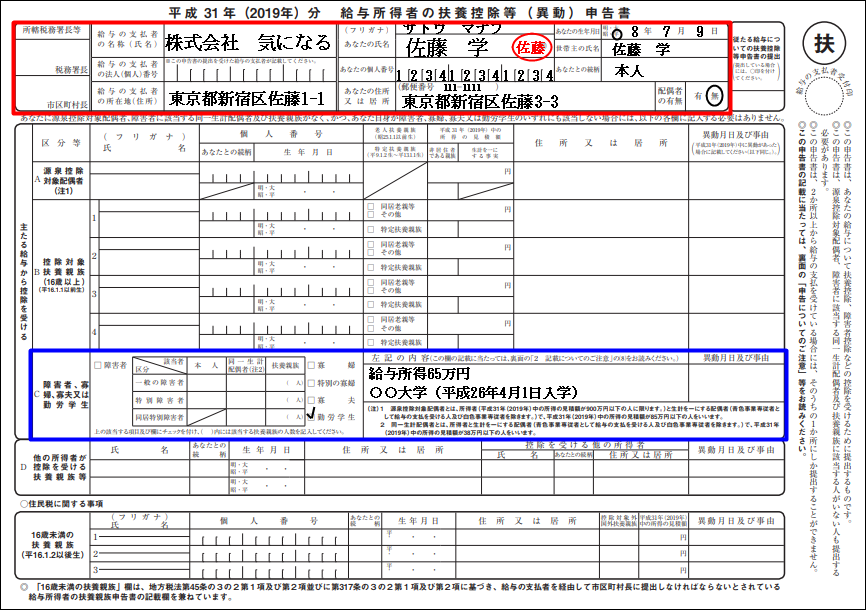

- 平成31年(2019年)分 給与所得者の扶養控除等(異動)申告書

- 令和元年分 給与所得者の配偶者控除等申告書

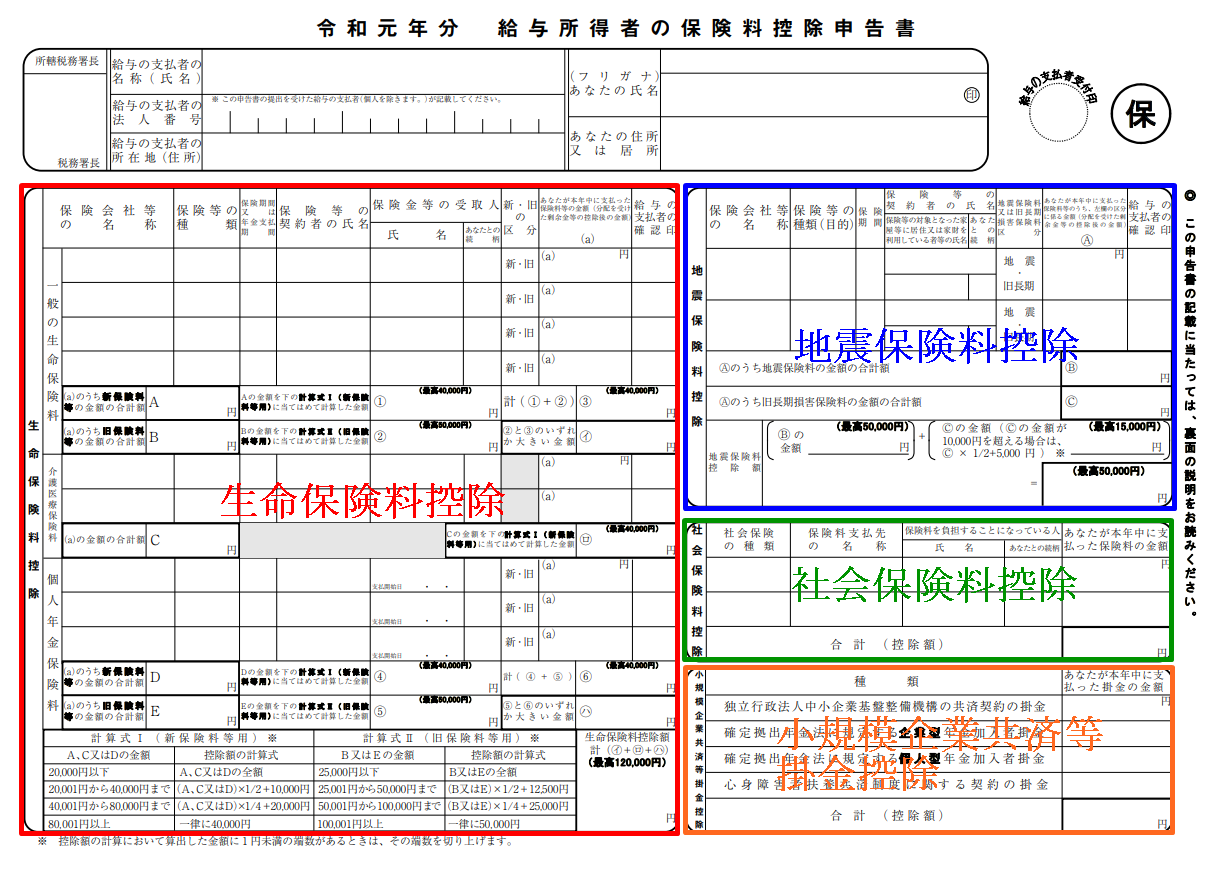

- 令和元年分 給与所得者の保険料控除申告書

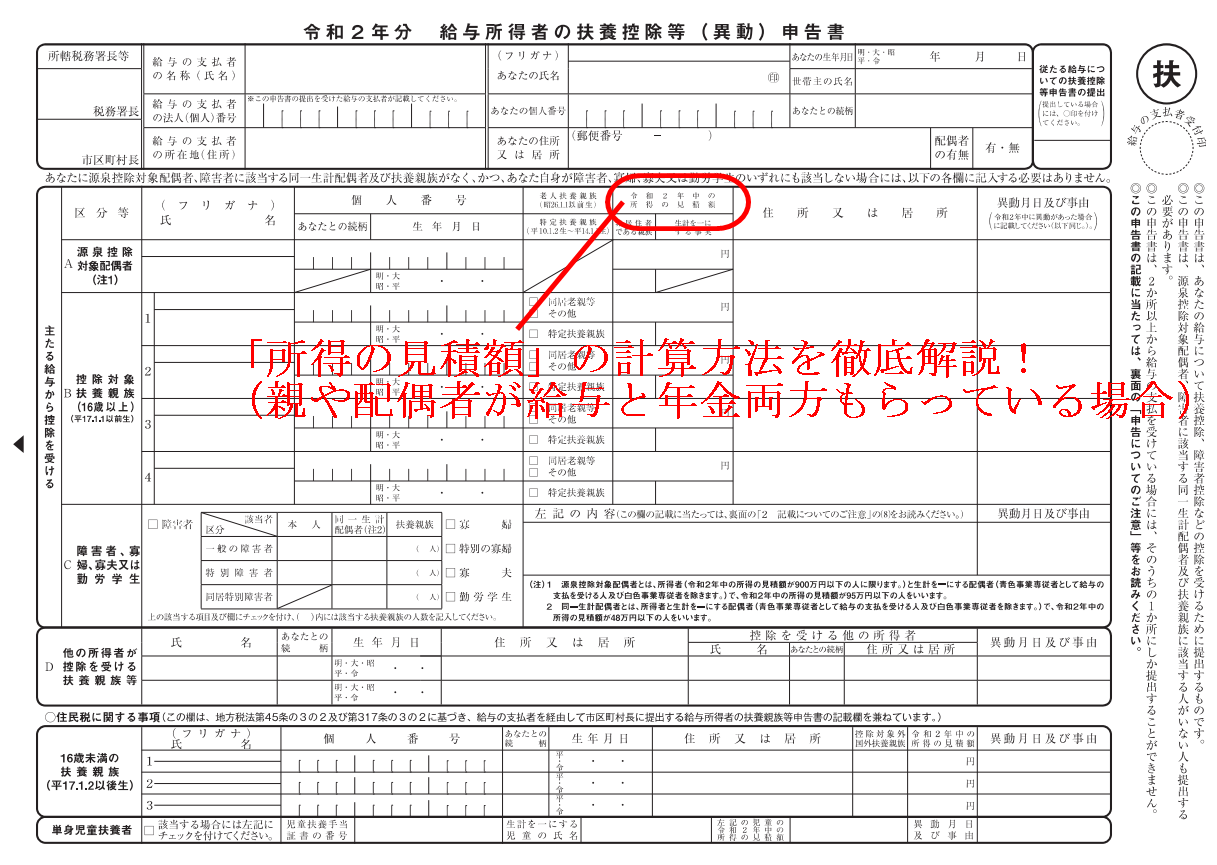

- 令和2年分 給与所得者の扶養控除等(異動)申告書

※2年目以降の住宅ローン控除を申請する方は、「住宅借入金等特別控除申告書」も必要です。

つまり、令和2年に大きな税制改正があるため、令和2年分だけは税制改正を踏まえた書き方をしないといけない!ということになります。

では、変更内容と年末調整への影響を詳しく確認していきましょう。

令和2年分扶養控除等申告書の変更点まとめ

今年の年末調整に影響を与える令和2年の改正は、次の4つです。あなたに関係あるかどうか?も含めご確認ください。

■給与所得控除額の一律10万円引き下げ

⇒配偶者、扶養親族のいる人に関係あり

■公的年金等控除額の一律10万円引き下げ

⇒公的年金をもらっている人を扶養している人に関係あり

■所得金額調整控除の新設

⇒①給与年収850万以上の人のみ関係あり

⇒②給与と公的年金の両方をもらっている人、給与と公的年金の両方をもらっている人を扶養している人に関係あり

■「単身児童扶養者」欄の追加

⇒未婚のひとり親の人に関係あり

特に1つ目の「給与所得控除額の一律10万円引き下げ」は、配偶者、扶養親族のいる人全員に関係する改正なので要注意です。

では、1つ1つ詳しくみていくので、自分に関係ある項目をチェックしてくださいね。

給与所得控除額の一律10万円引き下げ

「給与所得控除額の一律10万円引き下げ」は次の2つに影響します。

- あなた(申告者本人)の合計所得金額

- 配偶者や扶養親族の「所得の見積額」

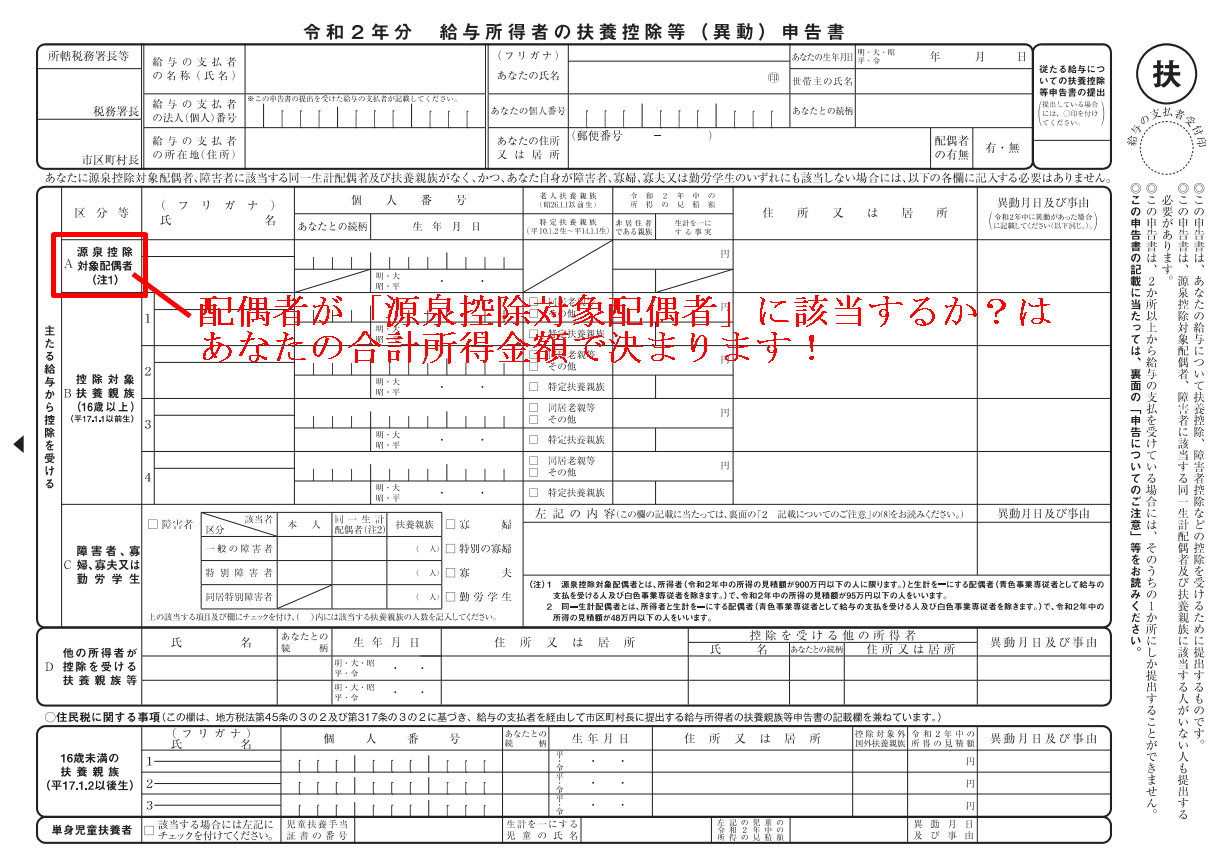

あなた(申告者本人)の合計所得金額

「令和2年分」の扶養控除等申告書には、あなたの合計所得金額を記入する箇所はありませんが、「配偶者が源泉控除対象配偶者に該当するかどうか?」をあなたの合計所得金額で判断します。※よって独身の方は気にしなくて大丈夫です。

↓ ↓ ↓

⇒ 配偶者が源泉控除対象配偶者に該当する可能性がある。

⇒ 該当したら、「令和2年分の扶養控除等申告書」に配偶者の情報を記載。

■あなたの合計所得金額が900万円を超える場合

⇒ 配偶者が源泉控除対象配偶者に該当しない。

⇒ 「令和2年分の扶養控除等申告書」に配偶者の情報は書かない。

なので本来は、令和2年分のあなたの合計所得金額の計算方法を掲載すべきなのですが、令和2年の改正には「所得金額調整控除」も含まれ計算方法が若干ややこしいので、私の方で合計所得金額を給与年収に計算しなおして「令和2年分 扶養控除等申告書」の書き方・記入例を作成しました。

今年の年末調整に関しては、こちらの記事で対応できるので参考にされてください。合計所得金額でなく、年収ベースで書き方・記入例をご紹介していますのでわかりやすいと思います!

↓ ↓ ↓

■「令和2年分 給与所得者の扶養控除等(異動)申告書」の書き方と記入例

※給与収入のみの方が対象です。給与以外の収入がある場合は、別途所得計算が必要になりますのでご注意ください。

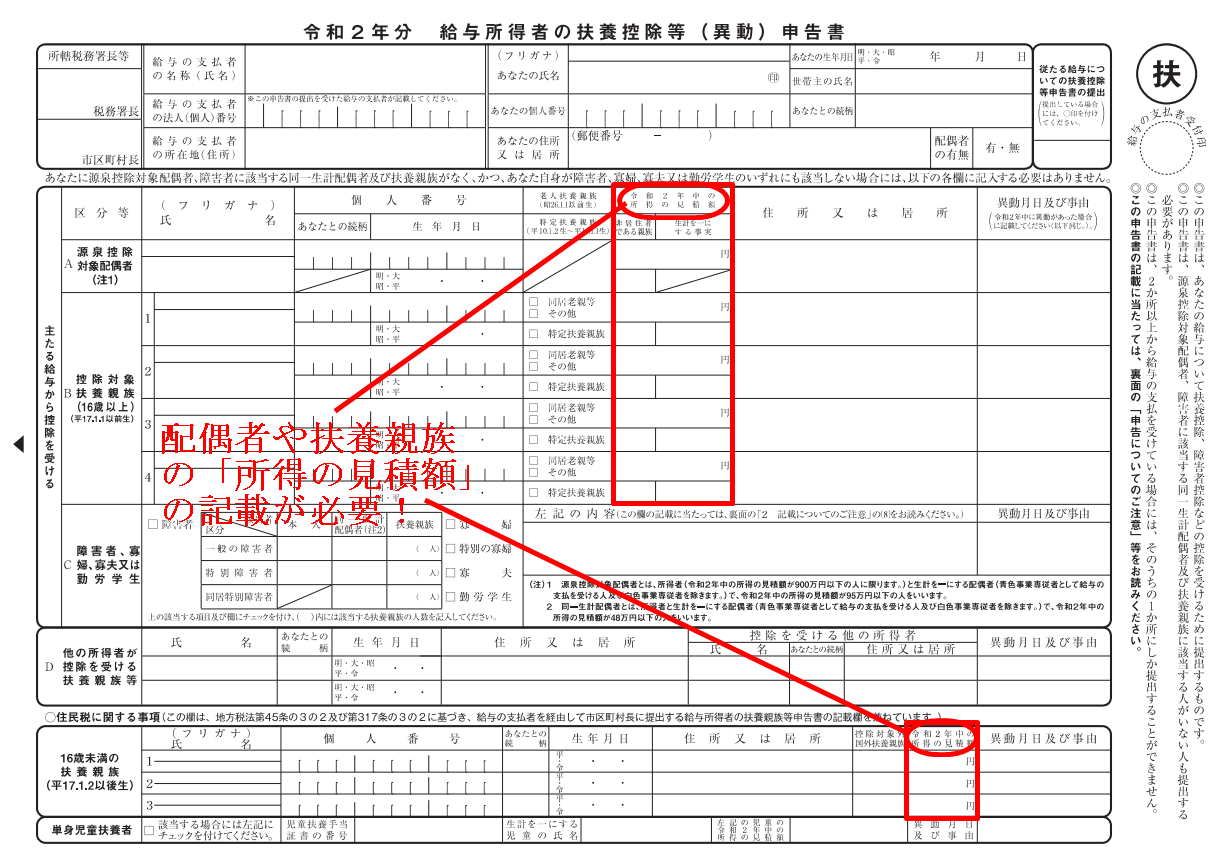

配偶者や扶養親族の「所得の見積額」

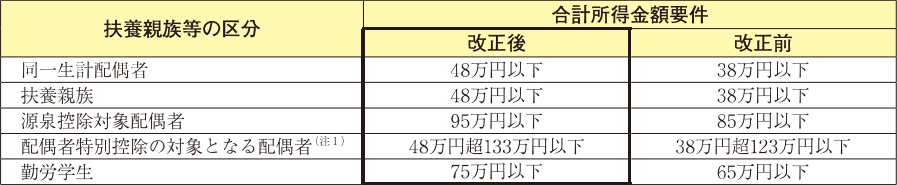

今回の改正を受けて、各種所得控除を受けるための配偶者や扶養親族の所得条件が次のとおり変更になりました。

※国税庁:令和元年分 年末調整のしかたより引用

で、年末調整書類を書くにあたって問題になるのは、配偶者や扶養親族の「所得の見積額」の計算方法です。

↓ ↓ ↓

そこで、こちらの記事に令和2年の改正点も踏まえ「所得の見積額」の計算方法をまとめました。「見積額」ってどういう意味?所得の計算方法がいまいちよくわからない。という方は是非参考にしてみて下さい。

(配偶者や扶養親族が給与をもらっている場合)

■年末調整:配偶者や扶養親族の「所得の見積額」の計算方法と書き方

(配偶者や扶養親族が年金と給与両方をもらっている場合)

■「所得の見積額」の計算方法:親や配偶者が年金と給与両方もらってる場合

(配偶者や扶養親族が年金だけもらっている場合)

■年末調整:親や配偶者が年金を受給している場合の所得の見積額を計算

公的年金等控除額の一律10万円引き下げ

これは、公的年金をもらっている人を扶養している人に関係します。

公的年金をもらっている人を扶養している人は、その扶養親族の「所得の見積額」を令和2年分の扶養控除等申告書に記載する必要があります。公的年金をもらっている人の「所得の見積額」の計算方法については、こちらの記事に詳しくまとめましたので参考にされてください。

(配偶者や扶養親族が年金と給与両方をもらっている場合)

■「所得の見積額」の計算方法:親や配偶者が年金と給与両方もらってる場合

(配偶者や扶養親族が年金だけもらっている場合)

■年末調整:親や配偶者が年金を受給している場合の所得の見積額を計算

所得金額調整控除の新設

「所得金額調整控除」というものが令和2年から新設され、具体的には次の2つのケースに該当する方に関係します。

- 給与年収850万円以上の人

- 年金と給与の両方をもらっている人

給与年収850万円以上の人

給与年収850万以上で、次の3つのどれかに該当する方が対象です。

- ご自身が特別障害者に該当する方

- 23歳未満の扶養親族がいる方

- 扶養親族、同一生計配偶者が特別障害者に該当する方

上記に該当する方は、次の金額を給与所得から控除できます。

=(給与等の収入金額-850万円)×10%(15万円が上限)

例えば、年収950万円の方の場合、

(950万円-850万円)×10%

=10万円

所得金額調整控除額は10万円となり、給与所得から10万円引ける!ということですね。ちなみに15万円が上限ですので、例えば年収が1200万円の方でも、給与所得から15万円しか引けないのでご注意ください。

ただし!実際には所得金額調整控除も踏まえた合計所得金額の計算が必要です。そこで、私の方で合計所得金額を給与年収に計算しなおして「令和2年分 扶養控除等申告書」の書き方・記入例を作成しました。合計所得金額でなく、年収ベースで書き方・記入例をご紹介していますのでわかりやすいと思います!

↓ ↓ ↓

■「令和2年分 給与所得者の扶養控除等(異動)申告書」の書き方と記入例

※給与収入のみの方が対象です。給与以外の収入がある場合は、別途所得計算が必要になりますのでご注意ください。

年金と給与の両方をもらっている人

これは、

- 年金と給与の両方をもらっている人

- 年金と給与の両方をもらっている人を扶養している人

に関係します。

要は、年金と給与の両方貰っている人の所得の計算方法が変わるわけですが、このケースに該当する方は結構多いと思うので別記事にて詳しくまとめました。次の記事をご参照ください。

■「所得の見積額」の計算方法:親や配偶者が年金と給与両方もらってる場合

※扶養親族や配偶者の「所得の見積額」の計算方法を紹介していますが、自分の合計所得金額の計算にも使えます!

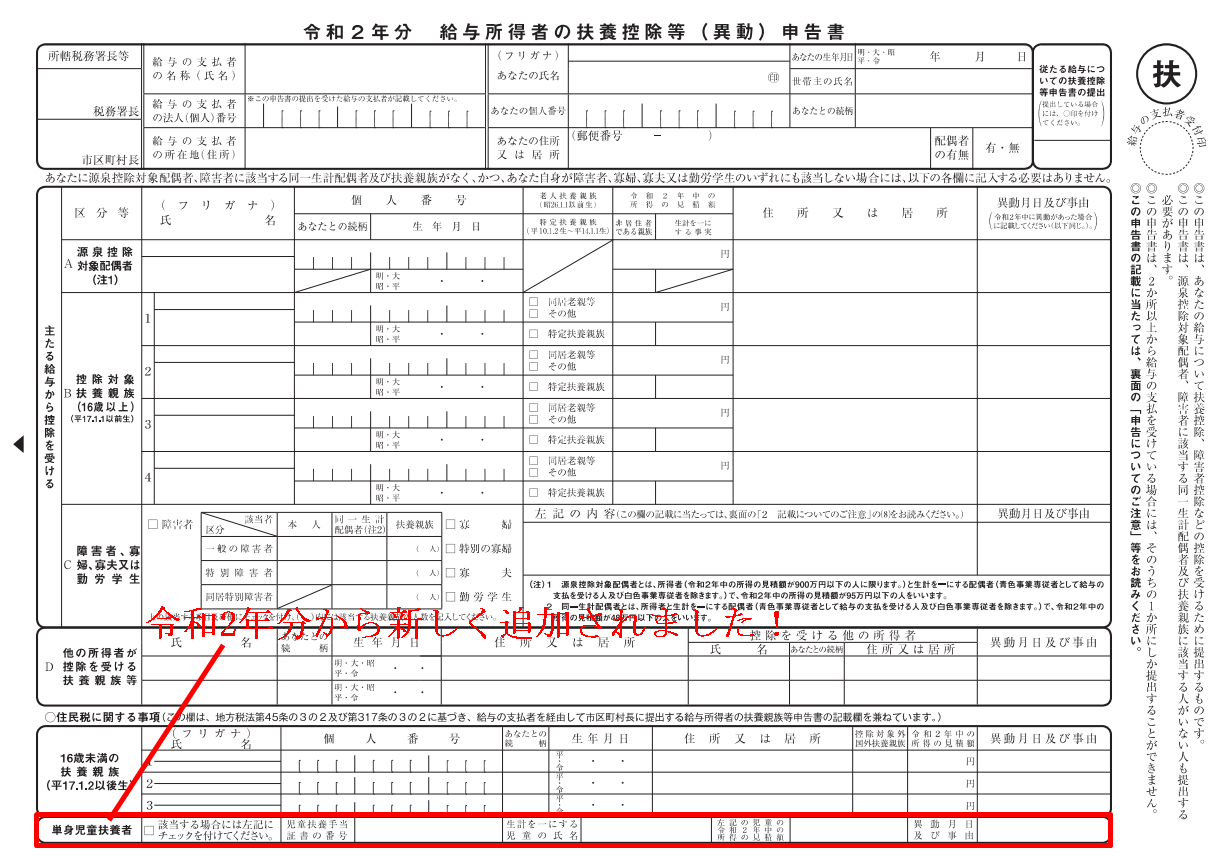

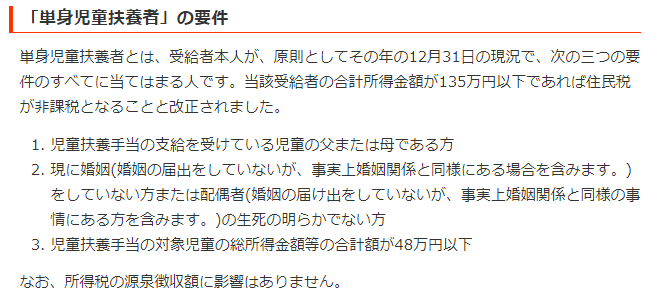

「単身児童扶養者」欄の追加

令和2年から「単身児童扶養者」の住民税非課税要件の改正に伴い、年末調整書類(扶養控除等申告書)にも「単身児童扶養者」欄が追加されました。

「単身児童扶養者」とは、未婚のひとり親のことで該当要件は次のとおりです。

※日本年金機構ホームページより引用

今まで、離婚・死別したひとり親の方は住民税非課税対象でしたが、新たに「未婚のひとり親・配偶者の生死の明らかでない方」も住民税非課税対象に加わりました。

「単身児童扶養者」に該当し合計所得金額135万円以下の方は、住民税が0円になるので、忘れずに上記画像赤枠内に記載しましょう。

おわりに

お疲れ様でした、以上が今年(令和元年)の年末調整における変更点と注意点まとめとなります。具体的な書き方・記入例はこちらの記事にケース別にてまとめてありますので是非ご活用ください。

■2019(令和元年)年末調整書類の書き方・記入例ケース別まとめ!

それでは、今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てると幸いです。