この記事では、今年2019年(平成30年分)の確定申告で一番の改正ポイント、配偶者控除・配偶者特別控除の変更点についてまとめました。今回の変更点を踏まえた配偶者控除・配偶者特別控除の確定申告書の書き方・記入例も掲載しておりますので、是非ご活用ください。

今回の改正で何が変わったの?

まずは今回の改正ポイントですが、変わったのは次の2つです。

①控除を受ける人の収入・所得が多いと、控除額が減ってしまう。

※特に、所得が1000万円を超えると配偶者控除・配偶者特別控除ともに受けることが出来なくなった。

②配偶者の収入・所得が多くても控除を受けられるようになった。

いい部分・悪い部分ありますが、全体としては、所得900万円以内の方には優位な改正で、所得が900万円を超える方には非常に厳しい改正です。

もう少し具体的にみてみましょう。

①控除を受ける人の収入・所得が多いと、控除額が減ってしまう。

※所得900万以内の方には特に影響ないので①は気にしなくてOKです!

これは控除を受ける人の所得条件です。所得が900万円を超えると、控除額が段階的に少なくなり、所得1000万円超えで配偶者控除・配偶者特別控除ともに受けることが出来なくなります。

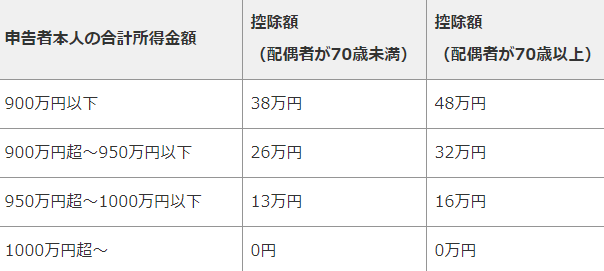

【配偶者控除】

※クリックすると大きくなります。

※70歳以上の配偶者を「老人控除対象配偶者」、70際未満の配偶者を「一般の控除対象配偶者」といいます。

※国税庁ホームページより引用

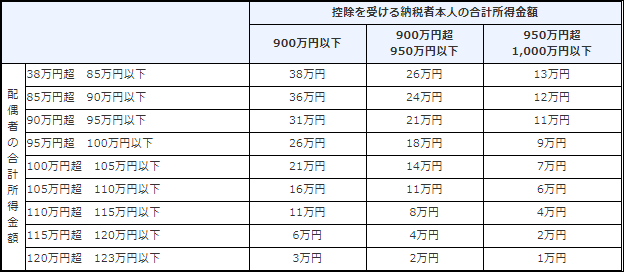

【配偶者特別控除】

※国税庁ホームページより引用

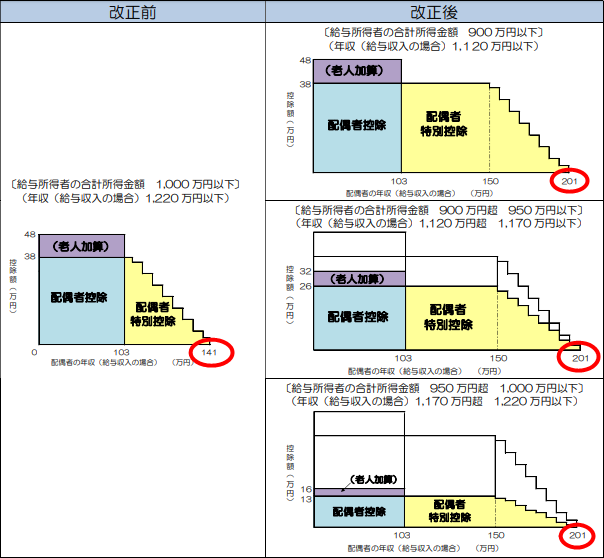

②配偶者の収入・所得が多くても控除を受けられるようになった。

改正前より配偶者の収入・所得が多くても控除を受けることが出来るようになりました。

下記画像の赤〇が配偶者の年収ですが、改正前が141万円、改正後が201万円と書かれているように、配偶者の収入・所得が増えても控除を受けることが出来るようになりました。

※国税庁ホームページより引用

では次に、自分が配偶者控除と配偶者特別控除どちらに該当し、控除額はいくらなのか?確認していきましょう。

配偶者控除と配偶者特別控除どっちに該当する?

配偶者控除・配偶者特別控除どちらに該当するかは、配偶者の収入・所得で決まります。

38万円以下(給与年収だと103万円以下)

⇒配偶者控除

38万円超~123万円以下(給与年収だと103万円超~201万6000円未満)

⇒配偶者特別控除

※配偶者の所得が123万円(給与年収だと201万6000円)を超える場合は、配偶者控除・配偶者特別控除を受けることは出来ません。

※配偶者の所得がわからない場合は、こちらの記事も合わせてご参照ください。

■確定申告:配偶者や扶養親族の所得の計算方法!収入とは違うので注意

配偶者控除・配偶者特別控除のどちらに該当するかがわかったら、次は控除額を確認しましょう。

控除額はいくら?

配偶者控除に該当する方

配偶者控除は、「自分の所得」と「奥さんの年齢」によって異なり、控除額は次のようになります。

【所得900万円以内の方(給与年収1120万円以内)】

| 70歳未満の配偶者(一般の控除対象配偶者) | 38万円 |

|---|---|

| 70歳以上の配偶者(老人控除対象配偶者) | 48万円 |

【所得900万円超~950万円以内の方(給与年収だと1120万円超~1170万円以内)】

| 70歳未満の配偶者(一般の控除対象配偶者) | 26万円 |

|---|---|

| 70歳以上の配偶者(老人控除対象配偶者) | 32万円 |

【所得950万円超~1000万円以内)の方(給与年収だと1170万円超~1220万円以内)】

| 70歳未満の配偶者(一般の控除対象配偶者) | 13万円 |

|---|---|

| 70歳以上の配偶者(老人控除対象配偶者) | 16万円 |

配偶者特別控除に該当する方

配偶者特別控除は「自分の所得」と「配偶者の所得」で次のとおり控除額が決められています。

※国税庁ホームページより引用

※配偶者の所得がわからない場合は、こちらの記事も合わせてご参照ください。

■確定申告:配偶者や扶養親族の所得の計算方法!収入とは違うので注意

確定申告書の書き方と記入例

最後に、確定申告書の書き方と記入例を確認しておきましょう。確定申告書は第一表・第二表の2枚必要なので両方とも記入例をご紹介させていただきます。

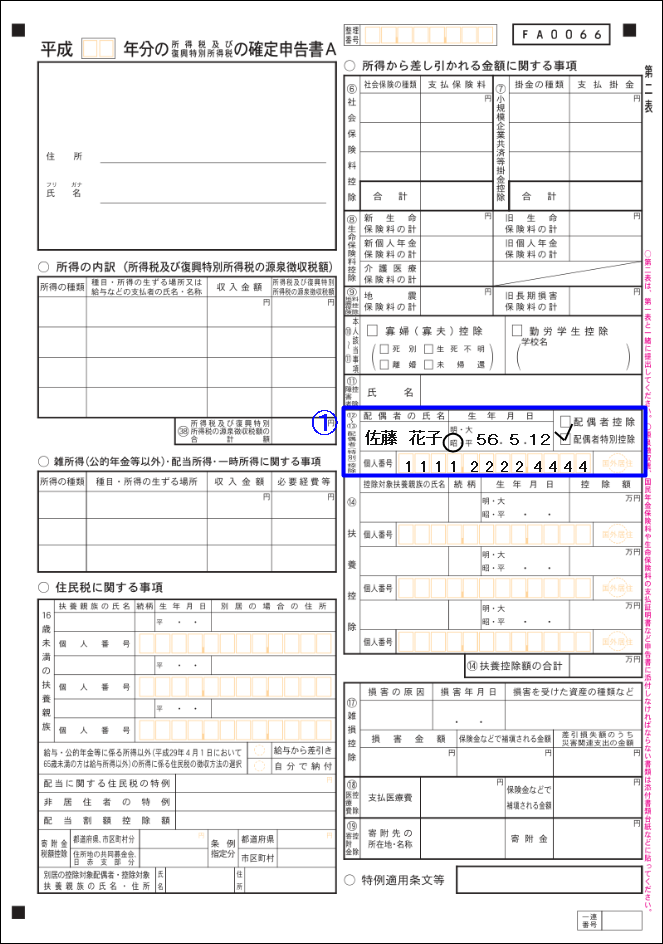

確定申告書 第二表記入例

下記記入例の青枠内が配偶者控除・配偶者特別控除の記入欄です。

【配偶者控除・配偶者特別控除:確定申告書第二表 記入例】

青枠内に配偶者の氏名・生年月日・マイナンバーを記入し、配偶者控除・配偶者特別控除のどちらかにチェックを入れてください。

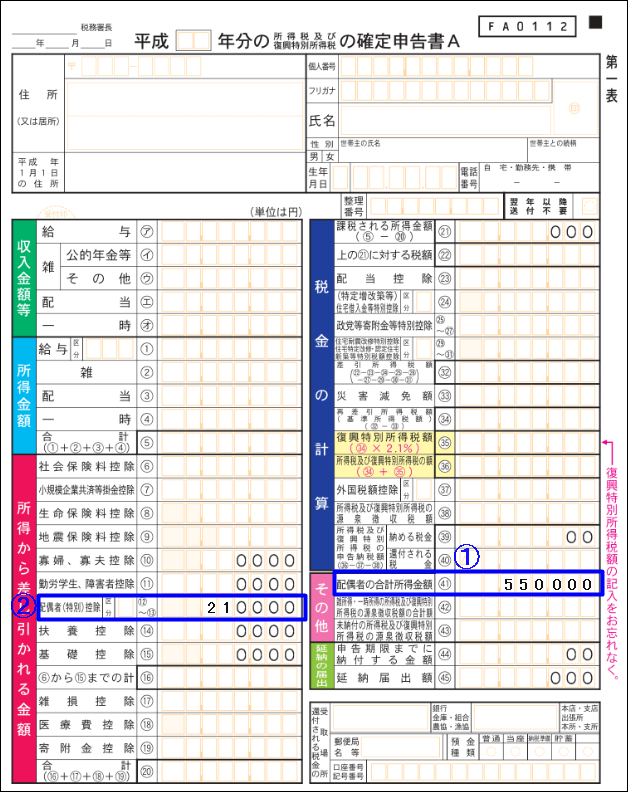

確定申告書 第一表記入例

続いて第一表。第一表は青枠①②に記入します。

青① 配偶者の合計所得金額を記入します。

青② 配偶者控除に該当する場合は、配偶者が70歳未満で38万円、70歳以上で48万円。配偶者特別控除に該当する場合は、先ほど確認した控除額を記入してください。

終わりに

お疲れ様でした!以上が今年(平成30年分)の確定申告における配偶者控除・配偶者特別控除の変更点となります。

確定申告の書き方でお困りの方は、ケース別に確定申告記入例をまとめた、こちらの記事も是非参考にしてみてください。

↓ ↓ ↓

■2019(平成30年分)確定申告書類の書き方・記入例ケース別徹底解説!

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てると幸いです。