この記事では、退職後の任意継続保険料の計算・確認方法をご紹介させていただきます。わかりやすいように具体例を使って解説していますので、退職後の健康保険選びにご活用いただけると幸いです。

また、退職後に健康保険と年金で月々いくら支払わなくてはいけないのか?具体的な金額の目安もまとめましたので良かったら参考にしてみてください。

任意継続保険料は月々いくら?計算方法を確認!

任意継続の月額保険料は、退職時の標準報酬月額で決まるので、まずは退職時の標準報酬月額がいくらなのか?調べる必要があります。

退職時の標準報酬月額の調べ方

退職時の標準報酬月額を次の2つの手順で調べましょう。

手順① 退職時の給与明細で健康保険料の金額を確認する。

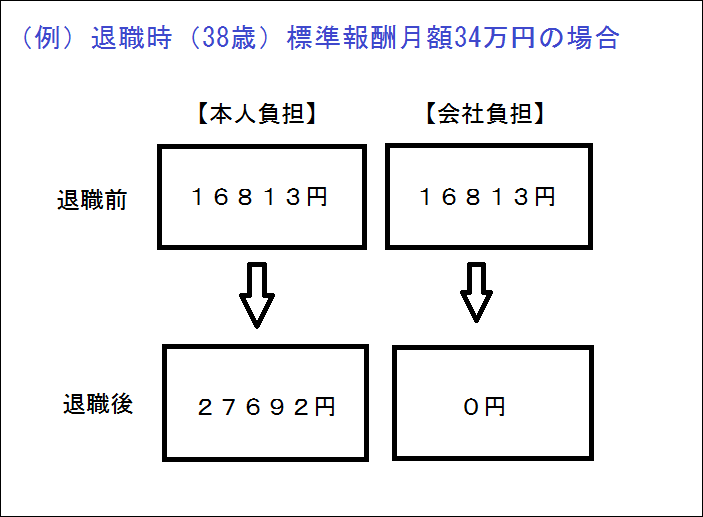

(例)健康保険料は16.813円。

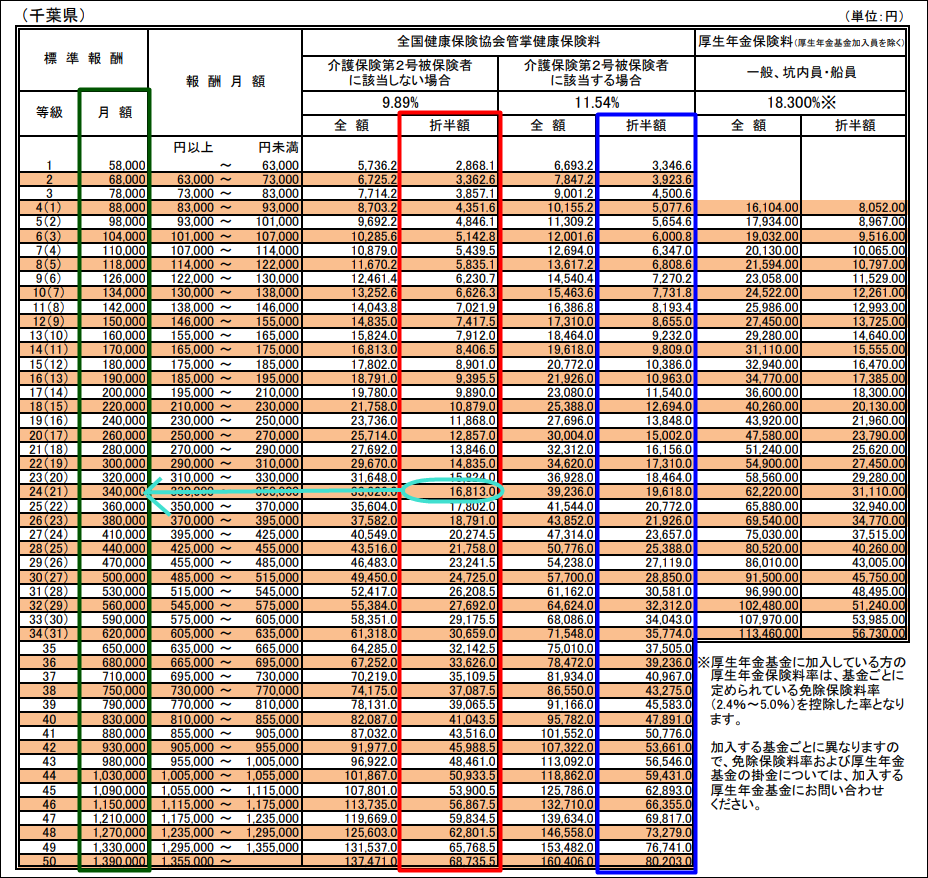

手順② 会社の住所を管轄する都道府県の保険料額表に、手順①で調べた健康保険料を当てはめる。

※ここでは会社の住所が千葉県、38歳男性を例に進めさせていただきます。ご自身の年齢・会社住所を管轄する都道府県で同じようにやってみてください。

こちらから都道府県を選択してください。→平成29年度保険料額表

すると下記図のような「保険料額表」が出てくるので、39歳以下・65歳以上の方は赤枠内、40歳~64歳の方は青枠内から先ほど調べた自分の健康保険料を探してください。

見つかったら、自分の保険料の左側(緑枠内)をご覧ください。この緑枠内に記載されている金額が退職時の標準報酬月額です。

(例)退職時の標準報酬月額は340.000円。

これで退職時の標準報酬月額がわかったので、次に任意継続保険料を確認します。

あなたの任意継続保険料はいくら?

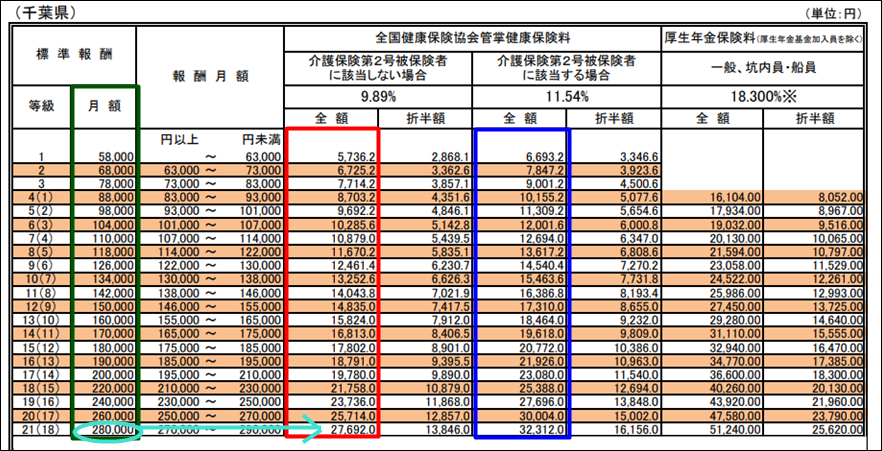

任意継続保険料には、標準報酬月額の上限が定めれており、その上限は280.000円です。なので、先ほど調べた退職時の標準報酬月額が280.000円以上の場合、一律で280.000円があなたの退職時の標準報酬月額となります。

(例)退職時の標準報酬月額:340.000円→280.000円

この金額を、先ほどの表の緑枠内に当てはめ、その右側をご覧ください。39歳以下・65歳以上の方は赤枠内、40~64歳の方は青枠内が、あなたの任意継続保険料となります。

(例)任意継続保険料は27.692円。

ちなみに、今回の例で退職前と退職後の保険料を比べると、次のようになりますので目安として参考にしてみてください。

任意継続にした場合、年金はどうなるの?

任意継続はあくまで健康保険なので、年金は別途支払いが必要です。

- 健康保険→任意継続(または国民健康保険など)

- 年金→国民年金

なので、先ほど確認した任意継続保険料に加えて、国民年金保険料16490円/月(平成29年度)が別途かかります。また、配偶者(奥さん)が扶養に入っていた場合は、配偶者分の国民年金保険料16490円/月(平成29年度)もかかるのでご注意ください。(※厚生年金と違い、国民年金には扶養という概念がないため。)

以下、退職後の健康保険と年金の支払い金額シュミレーションです。※任意継続保険料は上記で計算した金額を掲載しております。また、国民年金は平成29年度の金額です。

独身、または配偶者が扶養に入っていない方

健康保険(任意継続):27.692円/月

国民年金:16.490円/月

合計:44.182円/月

配偶者が扶養に入っている方

健康保険(任意継続):27.692円/月

国民年金:32.980円/月(本人と配偶者で2人分)

合計:60.672円/月

おわりに

会社を退職時に必要な手続きをこちらの記事にまとめました。ハローワーク、役所、協会けんぽなど、場所ごとでの手続きをご紹介させいていただいておりますので、効率よく手続きが出来ると思います^^

↓ ↓ ↓

■会社退職後の手続き必要なものリスト:ハローワーク・年金・保険など

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てると幸いです。