記事内容と記入例を令和2年の最新版に更新いたしました。

年末調整書類の中に、申請者本人と妻(配偶者)の「合計所得金額(見積額)」を記載する欄があります。

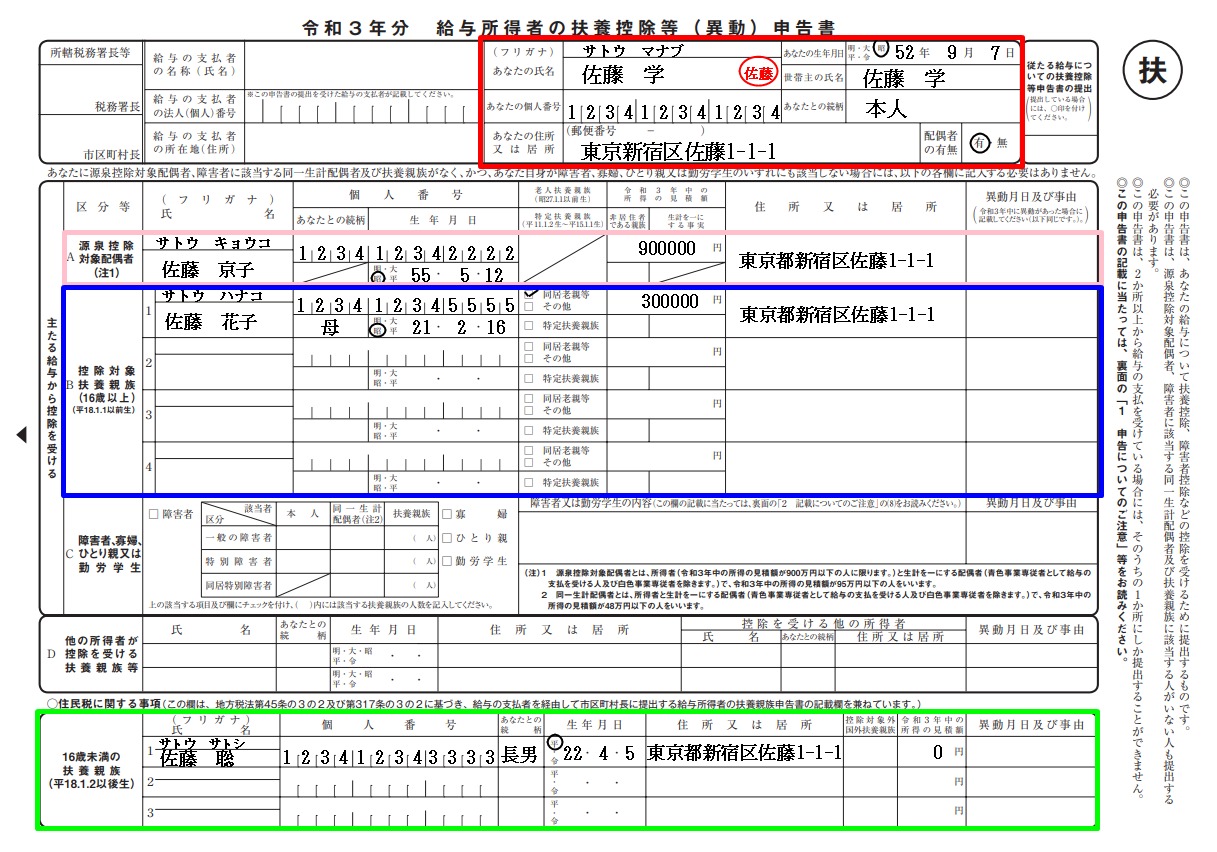

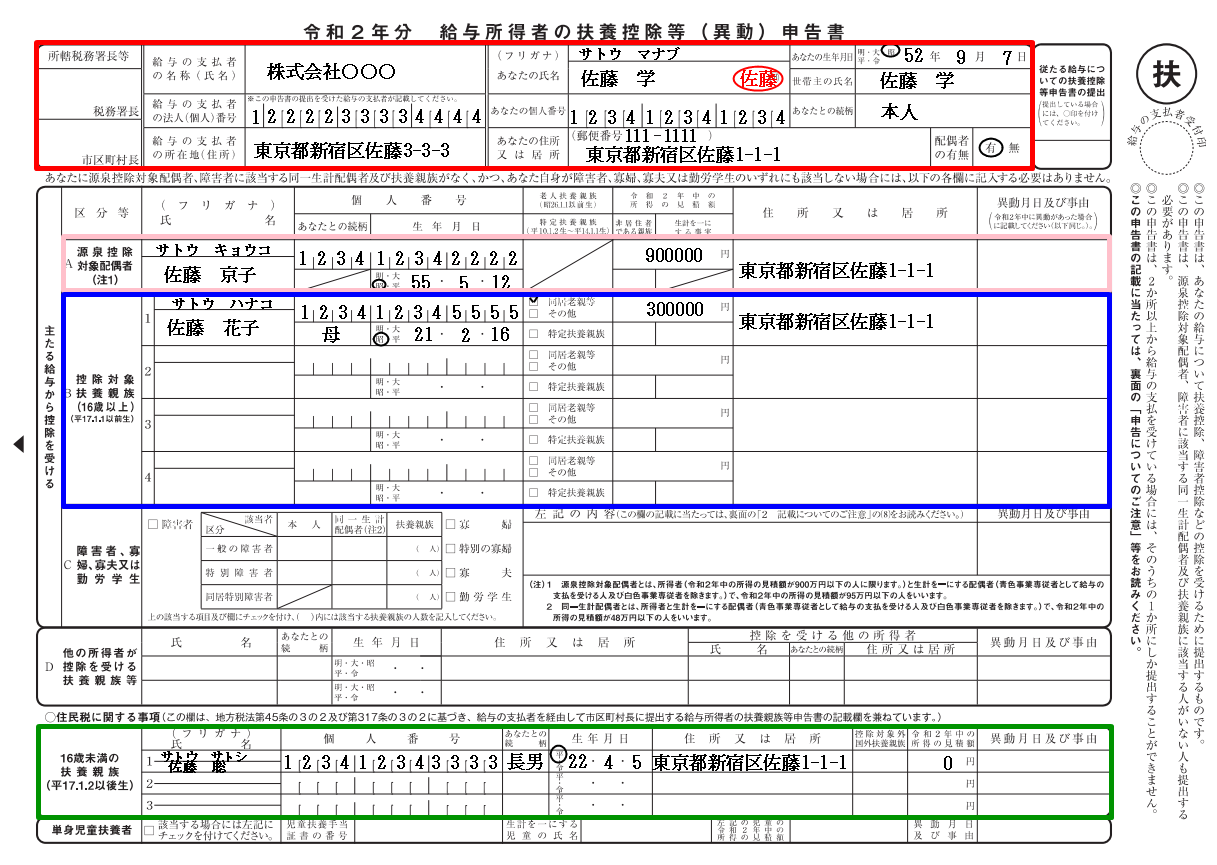

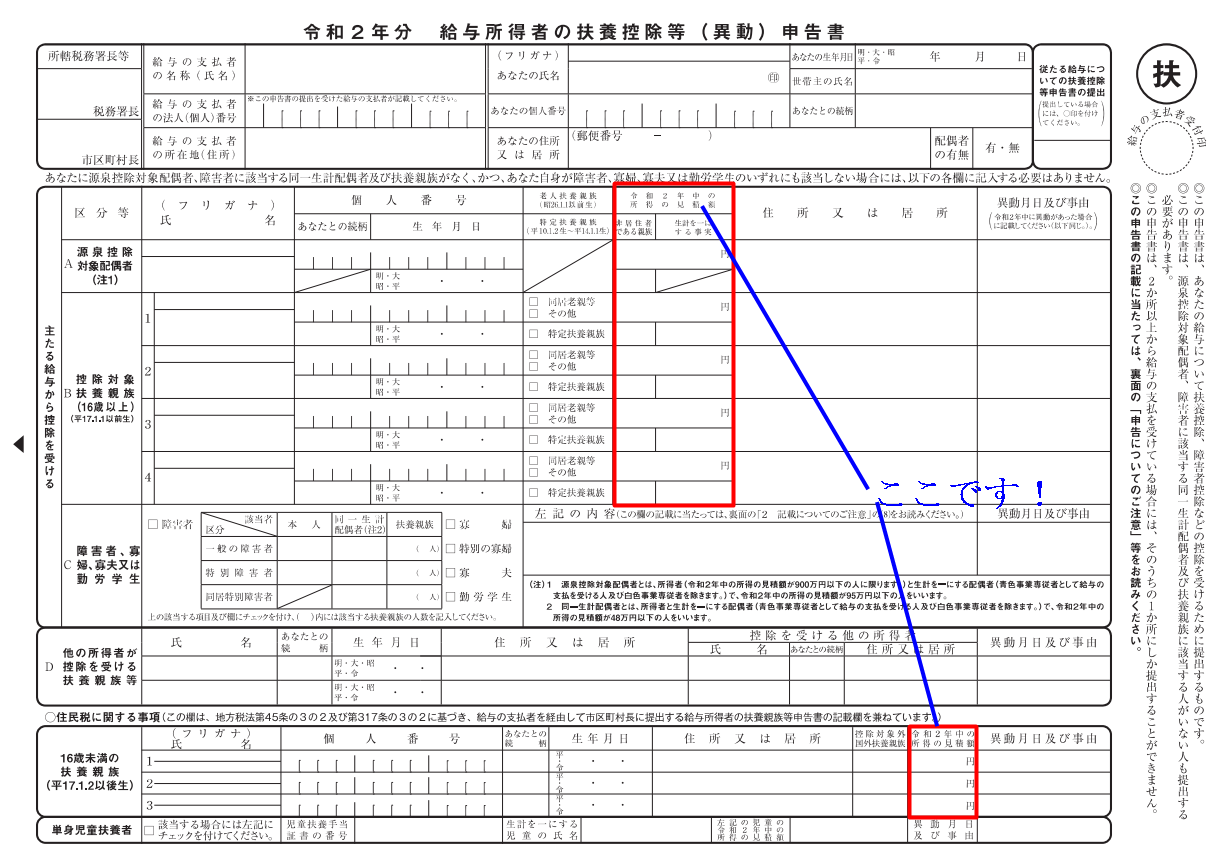

また、「扶養控除等(異動)申告書」にも、妻(配偶者)や扶養親族の「所得の見積額」の記載が必要です。

そこでこの記事では、「合計所得金額(見積額)」と「所得の見積額」の計算方法と書き方をご紹介させていただきますので、良かったら参考にしてみてください。

※年金収入のある方はこちらの記事をご参照ください。

■年末調整:給与と年金がある方の合計所得金額(見積額)の計算と書き方

はじめに:「見積額」ってどういう意味?

年末調整書類には「合計所得金額(見積額)」や「所得の見積額」という言葉が出てくるので、まずは「見積額」の意味を確認しておきましょう。

今年の年末調整書類は以下の4枚ですが、「所得の見積額」については上から3つの今年分(令和年2分)と一番下の来年分(令和3年分)で意味が違うので分けてご説明させていただきます。

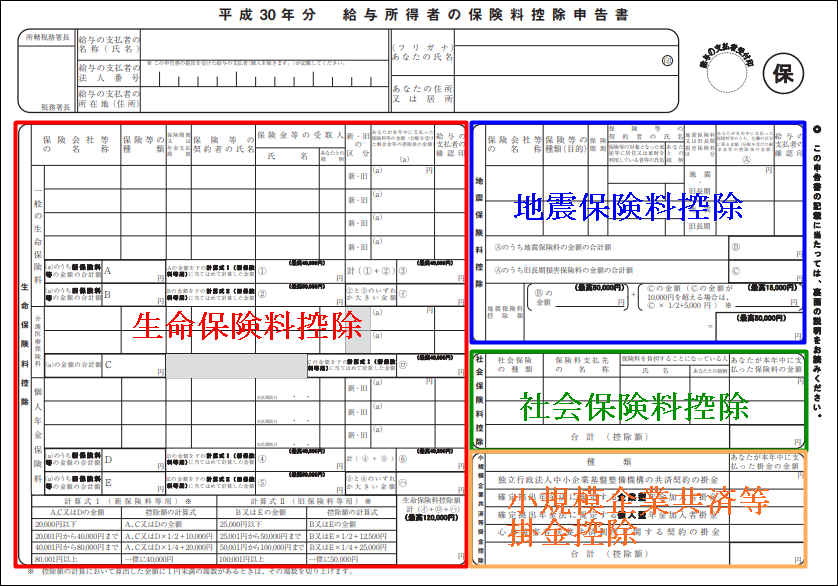

- 令和2年分 給与所得者の扶養控除等(異動)申告書

- 令和2年分 給与所得者の保険料控除申告書

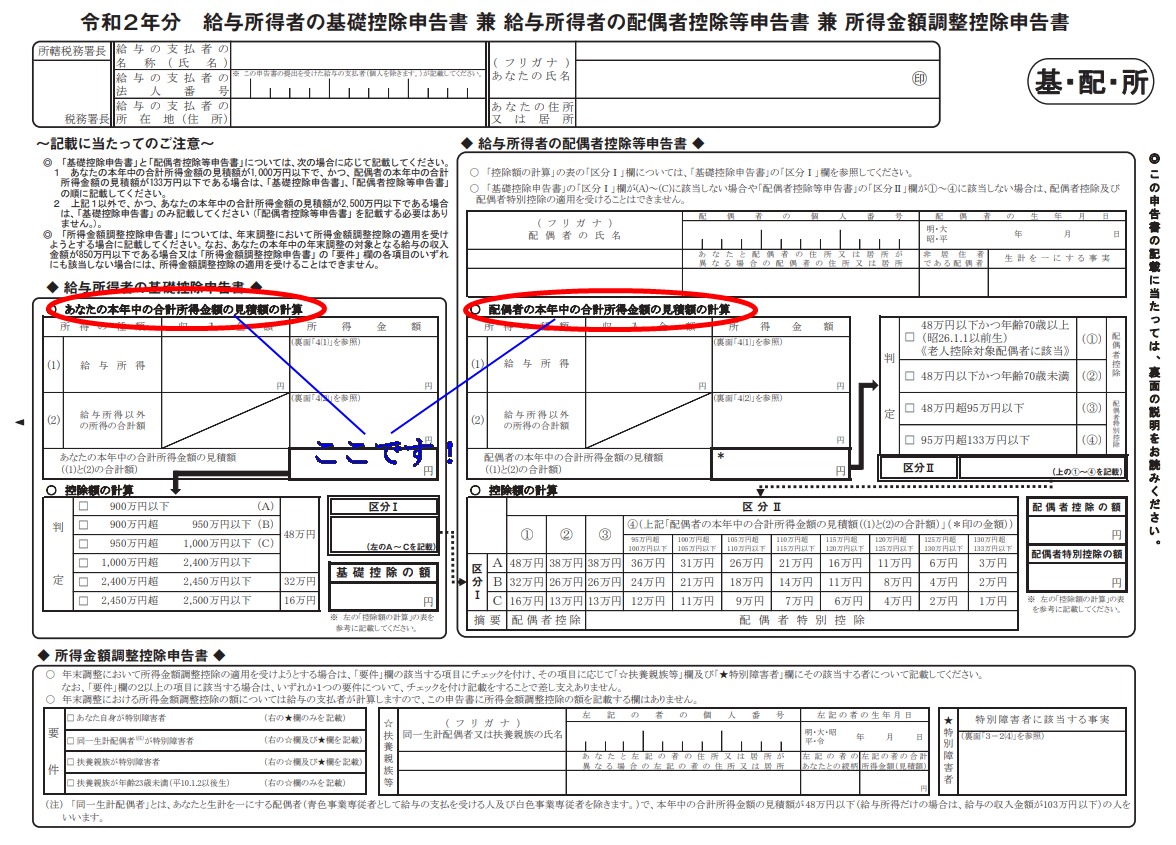

- 令和2年分 令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

- 令和3年分 給与所得者の扶養控除等(異動)申告書

今年(令和2年分)の「見積額」の意味

そもそも年末調整書類は11月に会社から渡されることが多いので、今年の収入・所得が確定する前に書かなくてはいけません。今年の収入・所得が確定するのは12月の給与をもらってからなので、年末調整書類を記入する段階では確定できないわけです。

そこで、年末調整書類には予測した金額として「見積額」を書きます。つまり確定前なので年末調整書類には「見積額」を書くしかない。ということになります。

来年(令和3年分)の「見積額」の意味

年末調整の書類として来年用の「令和3年分 給与所得者の扶養控除等(異動)申告書」も受け取っていると思いますが、この紙はあくまで来年用なので今年の年末調整には使われません。今年使うのは令和2年分のみです。

「合計所得金額(見積額)」や「所得の見積額」についても来年のことなので、正確な金額は誰にもわかりませんよね。なので大方の予想で記入すればOKです。

来年分の「所得の見積額」

=来年のことは誰にもわからないので、だいたいの予測でOK。来年の年末調整時に修正も可能。

では、次章から本題の「合計所得金額(見積額)」と「所得の見積額」の計算方法と書き方を確認していきましょう。

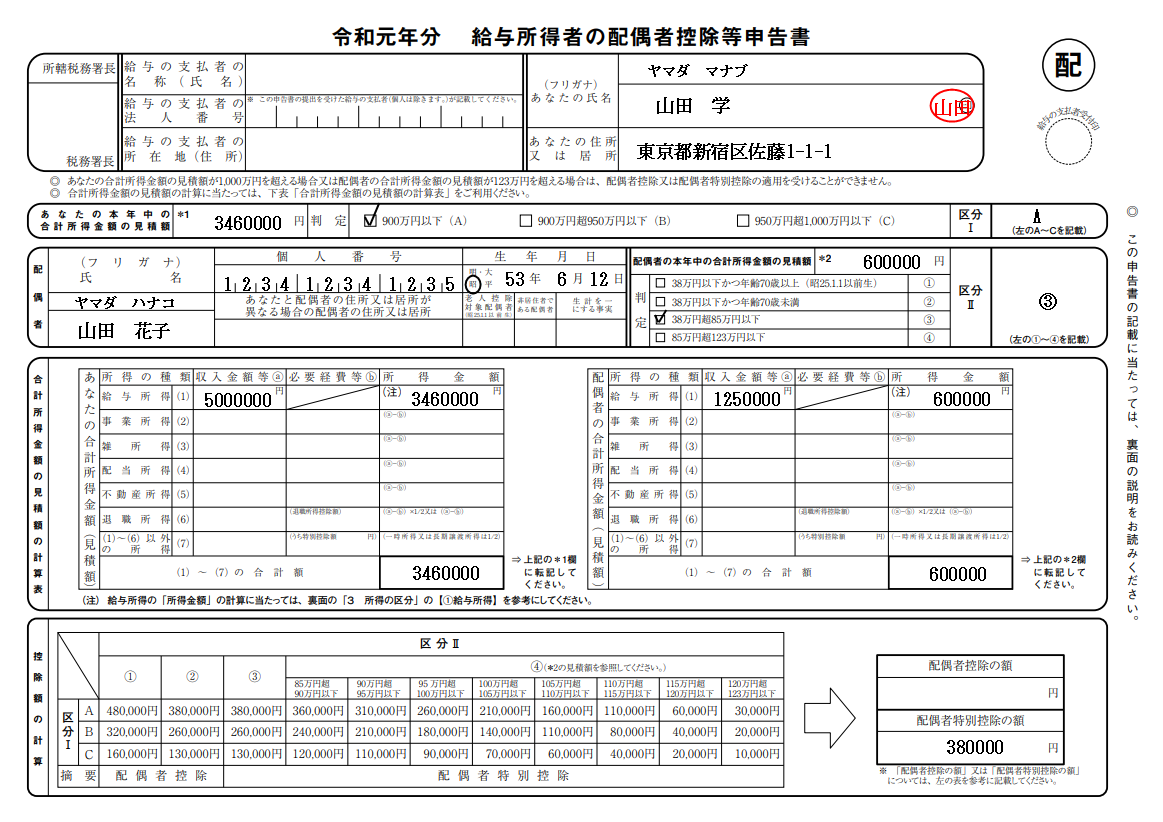

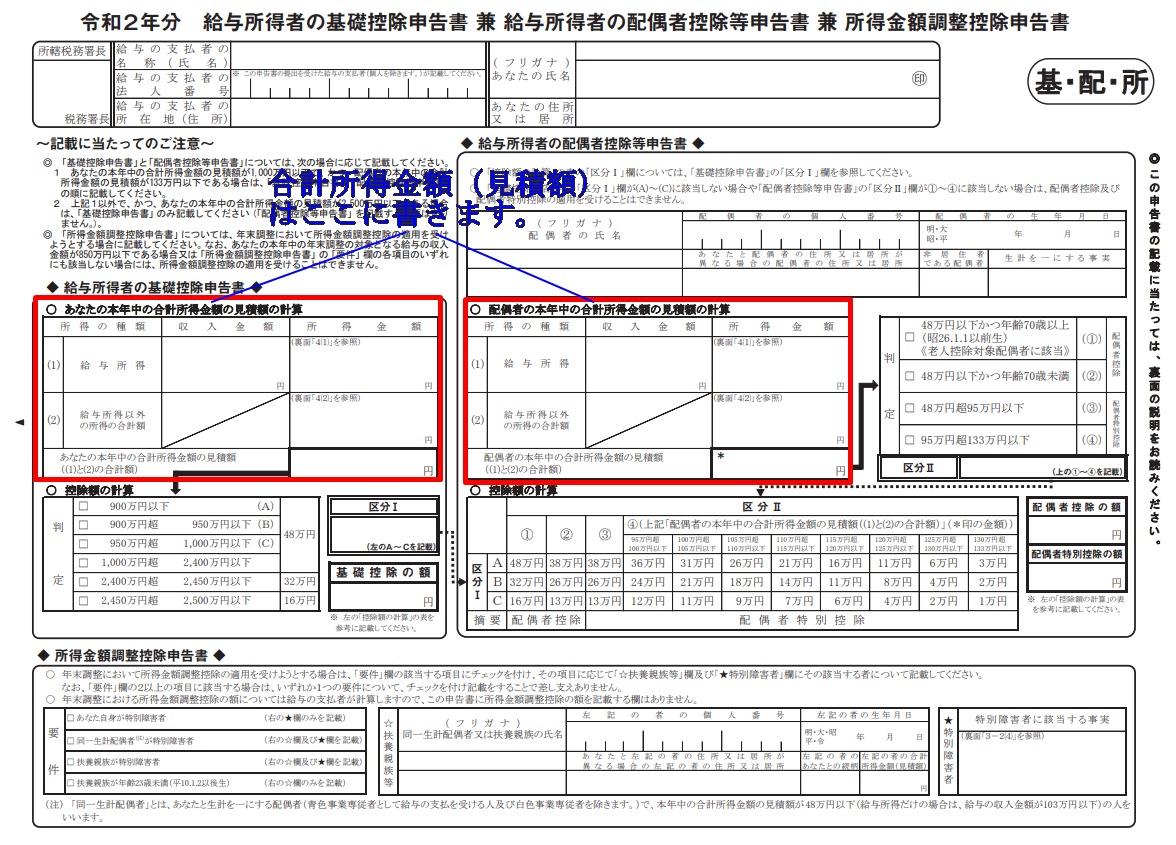

合計所得金額(見積額)の計算方法と書き方

手順①今年の収入の見積額を計算する。

年末調整書類には「合計所得金額(見積額)」を記載するのですが、所得は収入がわからないと計算できないので、まずは今年の1~12月までの年間収入の見積額を計算します。

すでに確定している1~11月までの給与とボーナスを給与明細で確認しましょう。※11月の給与が確定していない場合は、1~10月までを給与明細で確認してください。給与明細がない場合は、会社の総務部に確認するしかないと思います。

ちなみに給与収入は、額面での総支給金額です。手取り金額ではないのでご注意ください。つまり、源泉徴収所得税、住民税、社会保険料などが引かれる前の金額です。

収入=総支給の額面給与+ボーナス

※基本的に通勤交通費は、収入には含めない。

次に、残りの12月分の給与を予測します。12月の給与は、11月末には確定する会社が多いと思うので、ある程度予測できるはずです。予測が出来たら、給与明細で確認した1~11月までの給与・ボーナスに12月の予測給与を足し、今年の1~12月の年間収入(見積額)を算出してください。

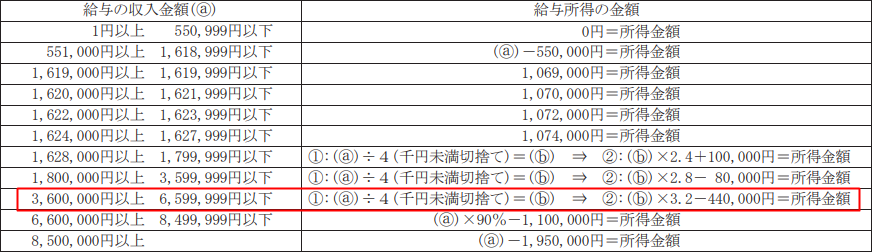

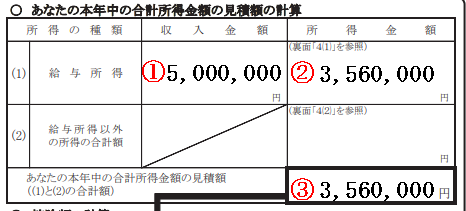

手順②:収入から給与所得(見積額)を計算する

続いて、手順①で算出した年間収入を次の計算式に当てはめて、今年の給与所得(見積額)を計算します。

※国税庁:令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の裏面より引用。

例えば、年間収入が500万の場合は、上記表の下から3番目(3600000円以上~6599999円以下)に該当するので、

①:5000000円÷4(千円未満切捨て)=1250000円

②:1250000円×3.2-440000円=3560000円

となり、給与所得(見積額)は3560000円となります。

手順③合計所得金額(見積額)を計算する

最後に「合計所得金額(見積額)」を計算し、年末調整書類に記入します。

今回は、給与所得のみの設定なので、赤①に手順①で計算した収入金額、赤②③に手順②で計算した所得金額を記入してください。

※給与所得以外で事業所得、雑所得、配当所得、不動産所得、退職所得などがある方は、それぞれの所得を計算し記入する必要があるのでご注意ください。

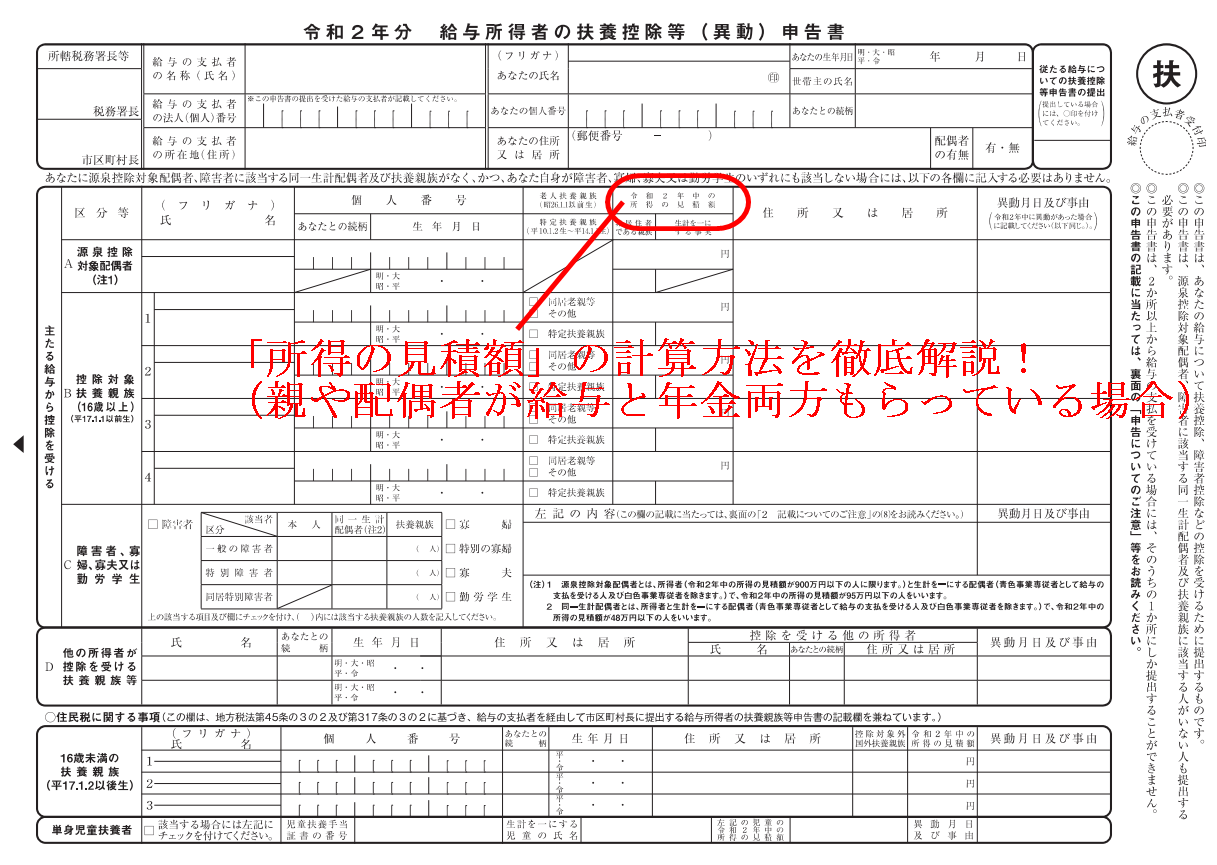

所得の見積額について

冒頭にも書いたように「給与所得者の扶養控除等(異動)申告書」には、配偶者や扶養親族の「所得の見積額」は記入箇所があります。

配偶者・扶養親族の「所得の見積額」の計算方法と書き方についてはこちらの記事に詳しくまとめましたので、お手数ですがこちらをご参照ください。

(配偶者や扶養親族が給与をもらっている場合)

■年末調整:配偶者や扶養親族の「所得の見積額」の計算方法と書き方

(配偶者や扶養親族が年金と給与両方をもらっている場合)

■「所得の見積額」の計算方法:親や配偶者が年金と給与両方もらってる場合

(配偶者や扶養親族が年金だけもらっている場合)

■年末調整:親や配偶者が年金を受給している場合の所得の見積額を計算

おわりに

お疲れ様でした、以上が「合計所得金額(見積額)」、「所得の見積額」の計算方法と書き方となります。

年末調整の書き方でお困りの方は、ケース別に年末調整記入例をまとめた、こちらの記事も是非参考にしてみてください。

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てると幸いです。