記事内容と記入例を令和元年最新版に更新いたしました。

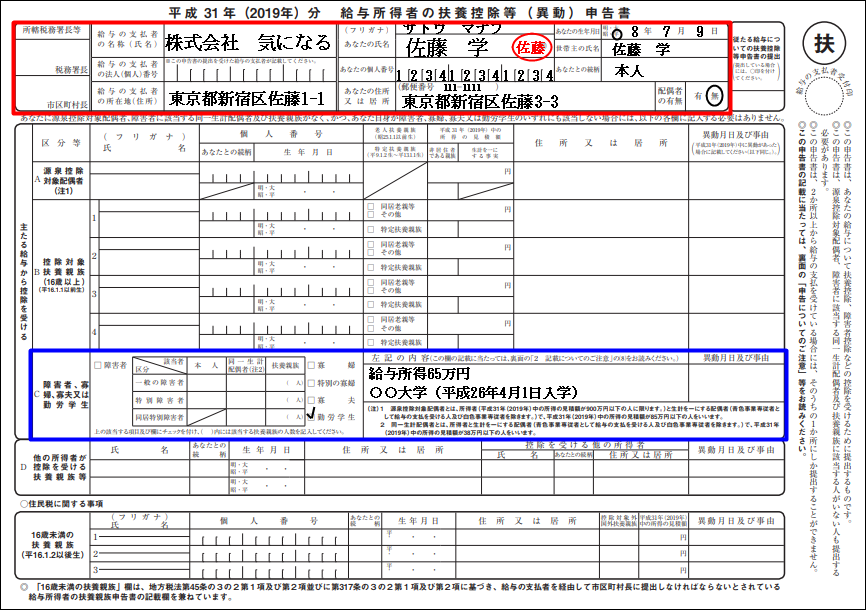

年末調整書類の中には自分と妻(配偶者)の「合計所得金額(見積額)」記載する項目があります。(例えば、下記画像のような場所です。)

そこで今回は、給与と年金、両方受け取っている方の合計所得金額(見積額)の計算方法と書き方をまとめました。給与→給与所得、年金→雑所得と、所得別に計算方法・書き方をご紹介しておりますので良かったら参考にしてみてください。

はじめに:「見積額」ってどういう意味?

年末調整書類には「合計所得金額(見積額)」や「所得の見積額」という言葉が出てくるので、まずは「見積額」の意味を確認しておきましょう。

そもそも年末調整書類は11月に会社から渡されることが多いので、今年の収入・所得が確定する前に書かなくてはいけません。今年の収入・所得が確定するのは12月の給与や年金をもらってからなので、年末調整書類を記入する段階では確定できないわけです。

そこで、年末調整書類には予測した金額として「見積額」を書きます。つまり確定前なので年末調整書類には「見積額」を書くしかない。ということになります。

では、具体的に合計所得金額(見積額)を計算していきましょう。

年金は雑所得。計算方法と書き方

まずは年金の所得から計算していきましょう。

手順①自分の年金の種類を確認する

年金は雑所得になるのですが、公的年金と個人年金では計算方法が違うので、まずは自分が受給しているのが「公的年金」なのか?「個人年金」なのか?確認する必要があります。

公的年金等

公的年金は本来、国民年金・厚生年金・共済年金の3種類だけですが、公的年金等、つまり「等」が入ることで企業年金なども、公的年金と同じ扱いになります。公的年金等の種類は以下のとおりです。

- 国民年金

- 厚生年金

- 共済年金

- 国民年金基金

- 企業年金(厚生年金基金など)

- 個人型・企業型の確定拠出年金 など

※遺族年金と障害年金は非課税なので、年末調整で申告をする必要はありません。

個人年金

一方、個人年金は、公的年金等以外の年金で、民間の保険会社などと個人契約している年金です。

- 生命保険契約の年金

- 生命共済契約の年金

- 互助年金

手順②年金収入を確認する

年金の種類がわかったら、次は年金収入の確認です。年間でいくら年金収入があるのかを確認しましょう。

公的年金収入の確認方法

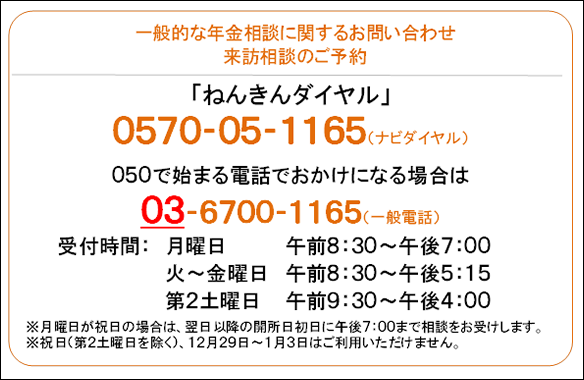

公的年金による収入は、本人が「ねんきんダイヤル」に電話すれば、教えてもらえます。「年末調整で必要なので、令和2年分(1~12月)の年金受給見込み額を教えてください」と聞いてみて下さい。(※基礎年金番号を聞かれるので準備しておいてください。)

また、本人以外の方が代理で電話する場合は、その場では教えてもらえませんが、後日郵送してくれますよ^^

【ねんきんダイヤル】

個人年金収入の確認方法

個人年金は、加入している保険会社から「年金の支払調書」が届くはずなのでそれで確認してください。届いていない場合は、加入している保険会社に電話で問い合わせしてみて下さい。

手順③所得を計算する

年金収入を把握できたら、続いて収入から所得(年金は雑所得)を計算します。

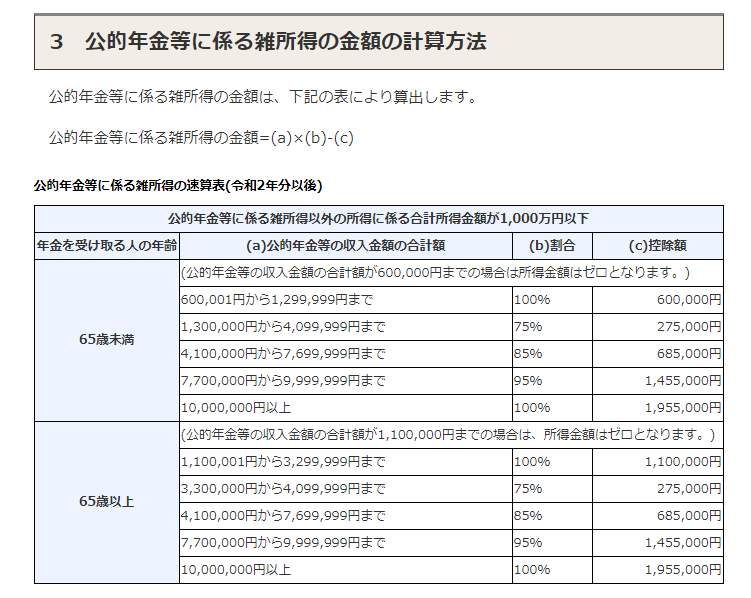

公的年金の雑所得の計算方法

公的年金等の雑所得は、以下の計算式で計算します。

※国税庁ホームページより引用

※上記の計算式は合計所得金額が1000万円以下の方が対象です。1000万円を超える方は、こちらから該当する計算式を使って計算してください。⇒国税庁ホームページ

(例)66歳で年金収入が年350万円の場合

「年齢65歳以上の人」の上から2番目(3,300,000円~4,099,999万円まで)に該当するので、

公的年金等の雑所得

=350万円×75%-275000円

=3500000円×0.75-275000円

=2350000円(235万円)

公的年金等に係る雑所得は235万円

(例)66歳で年金収入が年240万円の場合

「年齢65歳以上の人」の一番上(1,100,000円~3,299,999万円まで)に該当するので、

公的年金等の雑所得

=240万円×100%-11000000円

=2400000円-1100000円

=1300000円(130万円)

公的年金等に係る雑所得は130万円

(例)62歳で年金収入金額が年100万円の場合

「年齢65歳未満の人」の一番上(600,000円~1,299,999万円まで)に該当するので、

公的年金等の雑所得

=100万円×100%-600000円

=1000000円-600000円

=400000円(40万円)

公的年金等に係る雑所得は40万円

個人年金の雑所得の計算方法

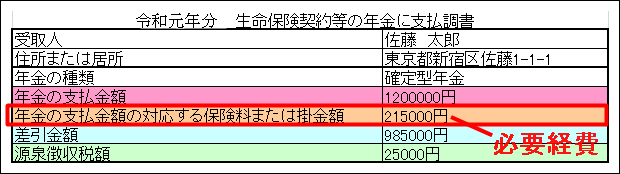

個人年金の雑所得は、「1年間に受け取った年金額」から「必要経費」を引いた金額です。

「必要経費」とは、保険会社から送られてきた支払調書に記載されている「年金の支払金額に対応する保険料または掛金額」のことです。

【支払調書】

上記の支払調書でいうと、「差引金額」が個人年金の雑所得となります。

=1200000円-215000円

=985000円

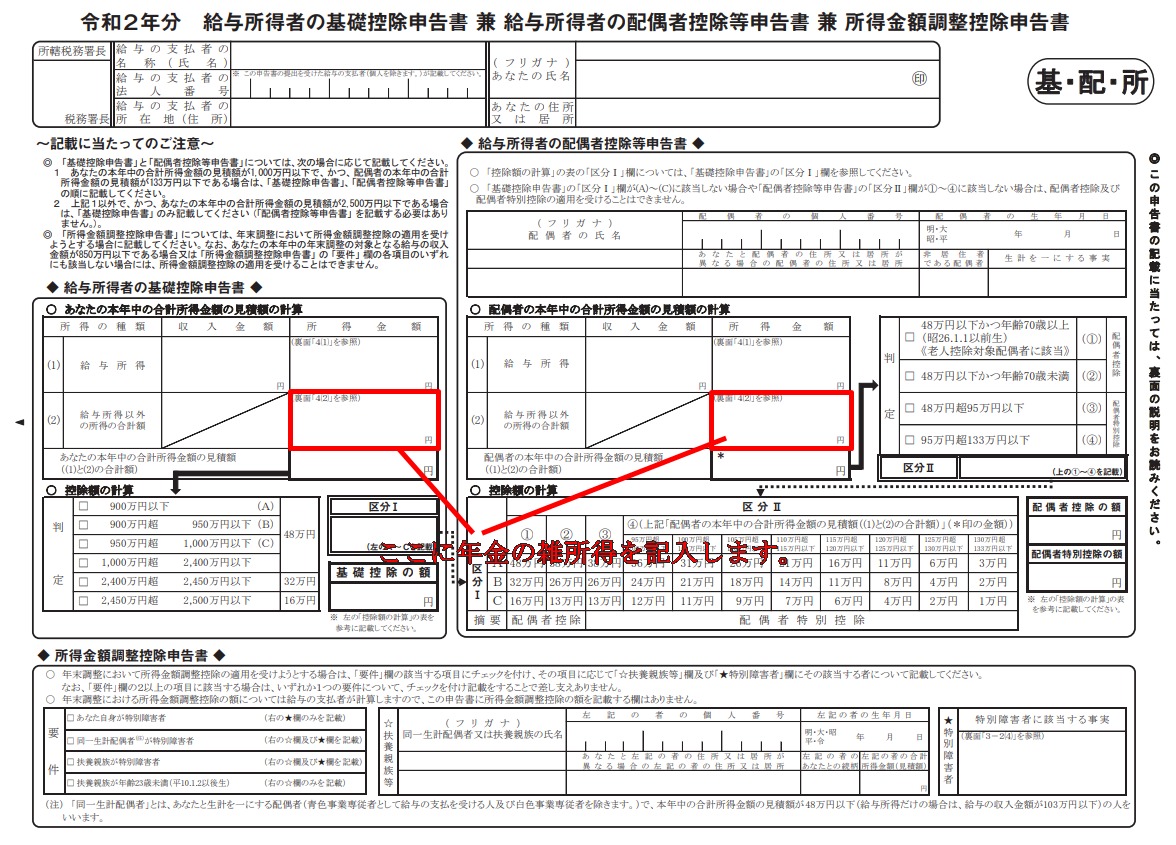

手順④年末調整書類に年金の所得を記入する

年金の所得がわかったら年末調整書類に記入します。

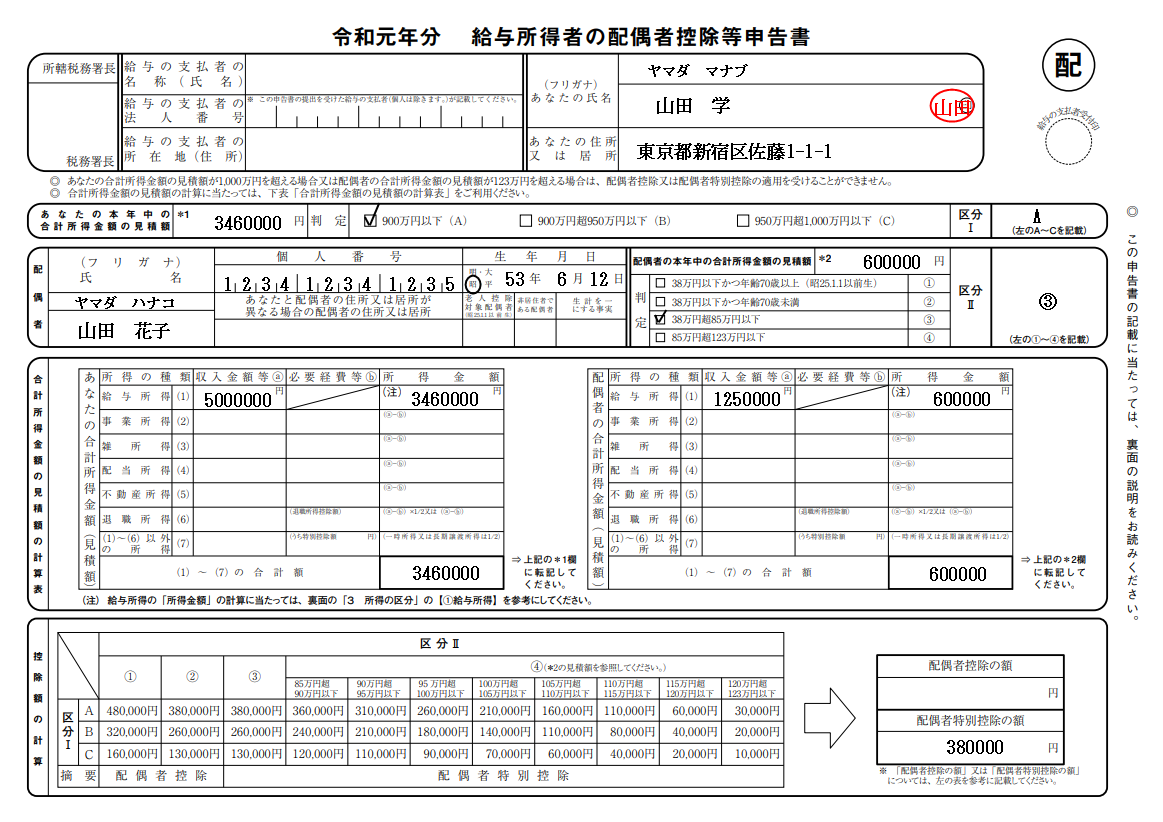

※給与所得・年金の雑所得以外の所得がある場合は、上記画像赤枠内には、給与所得以外の所得の合計金額を記入してください。

これにて年金の雑所得の計算・書き方は完了です。続いて給与所得を計算していきましょう。

給与所得の計算方法と書き方

手順①今年の給与収入の見積額を計算する。

まずは今年の1~12月までの年間収入の見積額を計算します。

すでに確定している1~11月までの給与とボーナスを給与明細で確認しましょう。※11月の給与が確定していない場合は、1~10月までを給与明細で確認してください。給与明細がない場合は、会社の総務部に確認するしかないと思います。

ちなみに給与は、額面での総支給金額です。手取り金額ではないのでご注意ください。

収入=総支給の額面給与+ボーナス

※基本的に通勤交通費は、収入には含めない。

次に、残りの12月分の給与を予測します。12月の給与は、11月末には確定する会社が多いと思うので、ある程度予測できるはずです。予測が出来たら、給与明細で確認した1~11月までの給与・ボーナスに12月の予測給与を足し、令和2年1~12月の年間収入(見積額)を算出してください。

手順②:収入から給与所得(見積額)を計算する

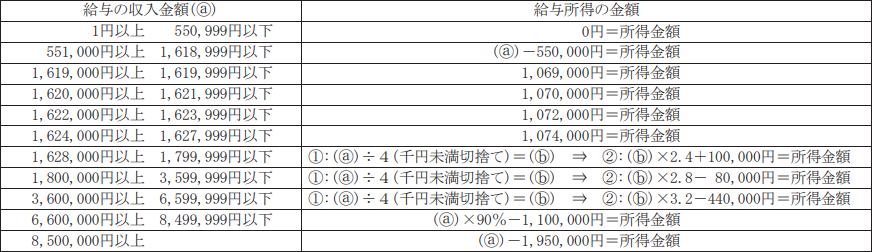

続いて、手順①で算出した年間給与収入を次の計算式に当てはめて、今年の給与所得(見積額)を計算します。

※国税庁:令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の裏面より引用。

例えば、年間収入が150万の場合は、上記表の上から2番目(551000円以上~1618999円以下)に該当するので、

1500000円-550000=950000円

となり、給与所得(見積額)は950000円となります。

手順③:所得金額調整控除を適用する

(※ここが最後の難関ポイントです。大変ですが最後までかんばりましょう!)

所得金額調整控除とは、令和2年税制改正で新たに創設された控除で、大きく分けて

- 特別障害者等の所得調整

- 給与収入と公的年金収入がある人の所得調整

の2つがありますが、当記事に関連するのは「給与収入と公的年金収入がある人の所得調整」なので、こちらに絞って話を進めさせていただきます。

「給与収入と公的年金収入がある人の所得調整」は次の通りです。

その年において、次の(1)に該当する者の総所得金額を計算する場合に、(2)の所得金額調整控除額を給与所得から控除するものです(注)。

(1) 適用対象者

その年分の給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある給与所得者で、その合計額が10万円を超える者

(2) 所得金額調整控除額

{給与所得控除後の給与等の金額(10万円超の場合は10万円) + 公的年金等に係る雑所得の金額(10万円超の場合は10万円)}-10万円=控除額

(注) 上記1の所得金額調整控除の適用がある場合はその適用後の給与所得の金額から控除します。

※国税庁ホームページより引用

分かりにくいので具体例で確認してみましょう。※上記「給与所得控除後の給与等の金額」は、ここでは給与所得と考えて下さい。

(例)

給与所得:95万円

公的年金等に係る雑所得:130万円 の場合

(1)適用対象者

給与所得と公的年金等に係る雑所得の合計額は、95万円+130万円=225万円で、10万円を超えているので適用対象者に該当する。

(2) 所得金額調整控除額

まず、「給与所得控除後の給与等の金額(10万円超の場合は10万円)」は、給与所得95万円で10万円を超えているので10万円。

次に、「公的年金等に係る雑所得の金額(10万円超の場合は10万円)」は、130万円で10万円を超えているので10万円。

よって、(2)の計算式は、10万円+10万円-10万円=10万円=控除額

つまり、所得金額調整控除額は10万円! ということになります。

そして、この所得金額調整控除額10万円を給与所得から引くことができます。

給与所得:95万円-10万円=85万円

この85万円が所得金額調整控除(給与収入と公的年金収入がある人の所得調整)後に金額となります。

手順④年末調整書類に給与の収入・所得を記入する

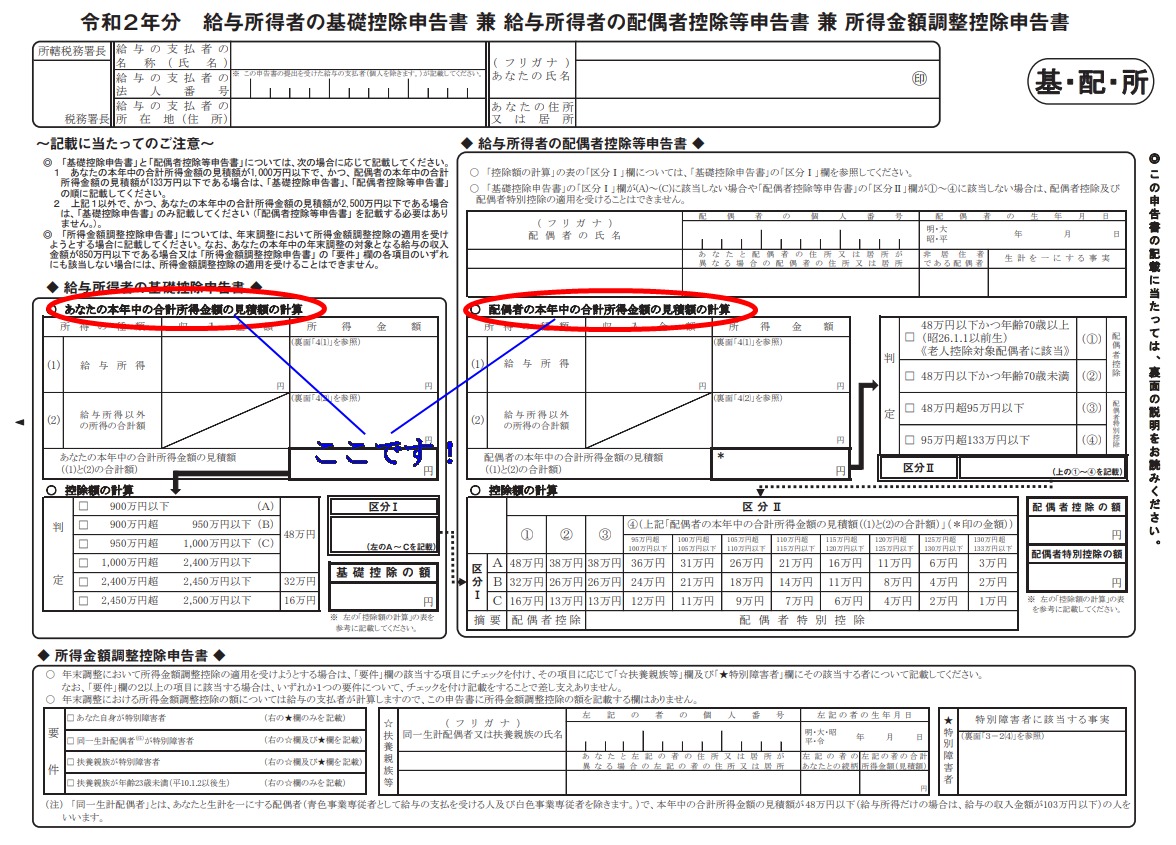

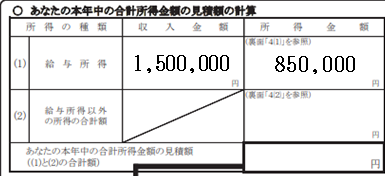

手順①で計算した収入金額と手順②と③で計算した所得金額を下記画像のように記入します。

給与収入1,500,000円に対する給与所得は本来950,000円の計算になりますが、手順③の所得金額調整控除額を引くことで850,000円となります。

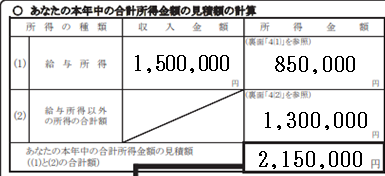

合計所得金額(見積額)の計算方法と書き方

最後に合計所得金額(見積額)を計算し、記入します。

終わりに

お疲れ様でした。以上が、年末調整における給与と年金がある方の合計所得金額(見積額)の計算方法と書き方になります。

今年(令和2年)から所得金額調整控除が創設され、「給与+年金」の所得計算がややこしくなりました。難しいな~。。。というのが正直な感想ですが、1つ1つ計算するしかありません。出来るだけ丁寧な説明を心掛けたので、良かったら参考にしてみて下さい。

それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てると幸いです。

年末調整の書き方でお困りの方は、ケース別に年末調整記入例をまとめた、こちらの記事も是非参考にしてみてください。