【2021年4月13日】

記事内容を令和3年度最新版に更新しました。

今日は年金の減額についての話です。というもの私の母親が、友達の会社でお手伝い(パート)することになったんです。母親は現在64歳(もうすぐ65歳)で、年金を既にもらっているので、年金の減額がない範囲で給与をいただけるよう調べてみました。

実際に調べてみると、「加入している年金の種類」や「年齢(65歳以上かどうか)」によって差があるようですね。また、国民年金のみ受給されている方は、いくら働いても年金の減額・停止はありませんので、ここでは、厚生年金・共済年金に絞ってお話を進めていきます。

実際に具体例を使った計算を行っていますので、年金の減額・支給停止が気になっている方は、ご自身に当てはめて一緒に計算してみてください^^

年金は2ヶ月ごとに受給されていると思いますが、下記の説明はそれぞれ月単位での金額になりますのでご注意ください。

新しい勤務先で社会保険に加入する?しない?

まずは新しい勤務先で社会保険に加入するか・しないかで2つに分かれます。

※これは全ての人に共通で、とても重要なことなので勤務先に必ずご確認ください。

勤務先で社会保険に加入しない場合

⇒ どれだけ働いてもOKです。年金の減額・停止はありません。

勤務先で社会保険に加入する場合

60~64歳の方

「年金の基本月額」+「総報酬月額相当額」が28万円を超えると年金が減らされる。

65歳以上の方

「年金の基本月額」+「総報酬月額相当額」が47万円を超えると年金が減らされる。

「年金の基本月額」、「総報酬月額相当額」という用語がわかりにくいので、具体的に計算してみましょう。ここから先は「年金の基本月額」の算出方法が、元サラリーマン(会社員)と元公務員で異なるため、分けてご説明させていただきます。

下記からご自身の該当する項目をご参照ください。

元サラリーマン(会社員)で60~64歳の方

ステップ1:年金の基本月額を調べる

基本月額

=老齢厚生年金(報酬比例部分+定額部分)÷12ヶ月

※加給年金額は除く

基本月額がわからない場合は、年金ダイヤル(03-6700-1165)で確認できますので電話してみてください。「基本月額を知りたい。」と伝えれば、教えていただけます。

ステップ2:年金が減額されない給与額を計算

【計算式】

28万円-基本月額

ここで出てきた金額が、月に稼いでいいマックスの金額です。

これ以上働いてしまうと、年金が減額されてしまいます。

勤務先でボーナス等の賞与がある場合、年間の賞与を12ヶ月で割った金額を出してください。そして、その金額も月で稼いでいいマックス金額に含まれますのでご注意を!

(具体例)年金収入が年間144万円 元サラリーマン64歳男性の場合

※新しい勤務先にてボーナス有(年2回:合計60万円)

(年金収入の内訳)

144万円(老齢厚生年金)

=144万円(報酬比例部分)

■これを12ヶ月で割ります。

144万円(年間) ÷ 12ヶ月 = 12万円(基本月額)

■次に新しい勤務先でボーナス等の賞与がある場合、年間賞与金額を12ヶ月で割ってください。

ボーナス年間60万円 ÷ 12ヶ月 = 5万円

■64歳ですので28万円から上記2つの金額を引きます。

28万円 - 12万円 - 5万円 = 11万円

⇒ 11万円以下の月給であれば年金の減額・停止はありません。

計算した結果、年金が減らされてしまう。という方は、年金がいくら減らされてしまうのか?次の記事で調べてみて下さい。

【参考記事】

■在職老齢年金の計算と見やすい早見表を紹介!減額&支給停止額を確認

元サラリーマン(会社員)で65歳以上の方

ステップ1:年金の基本月額を調べる

基本月額

=老齢厚生年金÷12ヶ月

※老齢基礎年金、経過的加算額、加給年金額は除く

現在受給している年金収入は、「基本月額」に該当しない老齢基礎年金、経過的加算額、加給年金額なども含まれているのでご注意ください。年金ダイヤル(03-6700-1165)に電話して「基本月額を知りたい。」と伝えれば、教えてくれるので確認してみて下さい。

ステップ2:年金が減額されない給与額を計算

【計算式】

47万円-基本月額

ここで出てきた金額が、月に稼いでいいマックスの金額です。

これ以上働いてしまうと、年金が減額されてしまいます。

ボーナス等の賞与がある場合、年間の賞与を12ヶ月で割った金額を出してください。そして、その金額も月で稼いでいいマックス金額に含まれますのでご注意を!

(具体例)年金収入が年間240万円 元サラリーマン66歳男性の場合

※新しい勤務先にてボーナス有(年2回:合計90万円)

(年金収入の内訳)

240万円(年金収入)

=80万円(老齢基礎年金)+120万円(老齢厚生年金)+40万円(加給年金)

■老齢厚生年金部分の120万円を12ヶ月で割ります。

120万円(年間) ÷ 12ヶ月 = 10万円(基本月額)

■次に新しい勤務先でボーナス等の賞与がある場合、年間賞与金額を12ヶ月で割ってください。

ボーナス年間90万円 ÷ 12ヶ月 = 7.5万円

■66歳ですので47万円から上記2つの金額を引きます。

47万円 - 10万円 - 7.5万円 = 29.5万円

⇒ 29.5万円以下の月給であれば年金の減額・停止はありません。

計算した結果、年金が減らされてしまう。という方は、年金がいくら減らされてしまうのか?次の記事で調べてみて下さい。

【参考記事】

■在職老齢年金の計算と見やすい早見表を紹介!減額&支給停止額を確認

元公務員で60~64歳の方

ステップ1:年金の基本月額を調べる

基本月額

=退職共済年金の中の報酬比例部分÷12ヶ月

※共済年金の報酬比例部分には、厚生年金相当部分と職域年金相当部分が含まれますが、職域年金相当部分は除きます

公務員だった方の場合は、受給している年金額から「職域年金相当部分の額」というものを引く必要があるのでご注意ください。基本的には、年金支給先の共済組合に電話し、「基本月額を知りたい。」と言えば教えていただけますが、まれに教えていただけない共済組合もあるようです。

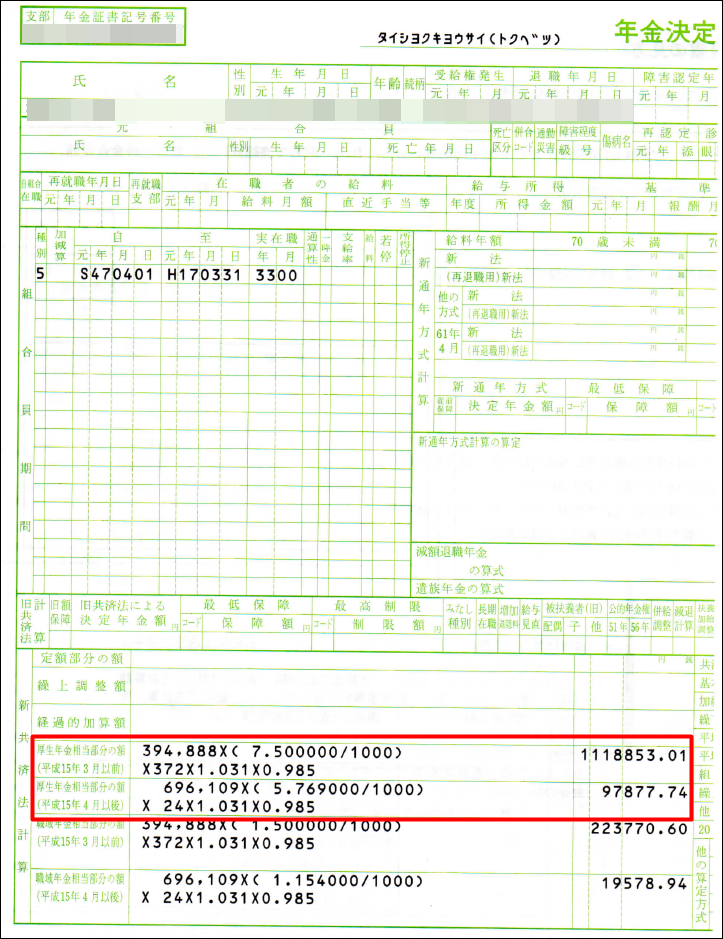

その場合は、年金証書に同封されている「年金決定計算書(通知書)」を確認すると、自分の「基本月額」がわかります。下記のような書類です。

この書類の左下(赤枠部分)に受給している年金の内訳が記載されています。

この内訳の中で「厚生年金相当部分の額」だけを足し12ヶ月で割ったものが「基本月額」となります。

上記画像でいうと、

■厚生年金相当部分の額(平成15年3月以前)

1118853.01円

■厚生年金相当部分の額(平成15年4月以降)

97877.74円

合計 1216730.75円

これを12ヶ月で割る。

「基本月額」=101394.229円(約101400円)

ご自分の基本月額がわかったら、次に年金が減額されない給与額を計算してみましょう!

ステップ2:年金が減額されない給与額を計算

【計算式】

28万円-基本月額

ここで出てきた金額が、月に稼いでいいマックスの金額です。

これ以上働いてしまうと、年金が減額されてしまいます。

勤務先でボーナス等の賞与がある場合、年間の賞与を12ヶ月で割った金額を出してください。そして、その金額も月で稼いでいいマックス金額に含まれますのでご注意を!

(具体例)年金収入が年間140万円 元公務員64歳女性の場合

※新しい勤務先にてボーナス無し

(年金収入の内訳)

140万円(退職共済年金)

=120万円(厚生年金相当部分)+20万円(職域年金相当分)

■年金収入から厚生年金相当分を12ヶ月で割ります。

120万円(年間) ÷ 12ヶ月 = 10万円(基本月額)

■64歳ですので28万円から上記の基本月額を引きます。

28万円 - 10万円 = 18万円

⇒ 18万円以下の月給であれば年金の減額・停止はありません。

計算した結果、年金が減らされてしまう。という方は、年金がいくら減らされてしまうのか?次の記事で調べてみて下さい。

【参考記事】

■在職老齢年金の計算と見やすい早見表を紹介!減額&支給停止額を確認

元公務員で65歳以上の方

ステップ1:年金の基本月額を調べる

基本月額

=退職共済年金の中の、厚生年金相当部分÷12ヶ月

※職域年金相当部分、経過的加算額、加入年金額は除きます

公務員だった方は、老齢基礎年金と退職共済年金にわかれて年金を受給していると思います。今回「基本月額」に該当するのは「退職共済年金」だけですので、「老齢基礎年金」は計算に入れません。

但し、退職共済年金の中から職域年金相当部分、経過的加算額、加入年金額を引く必要があるのでご注意ください。基本的には、年金支給先の共済組合に電話し、「基本月額を知りたい。」と言えば教えていただけますが、まれに教えていただけない共済組合もあるようです。

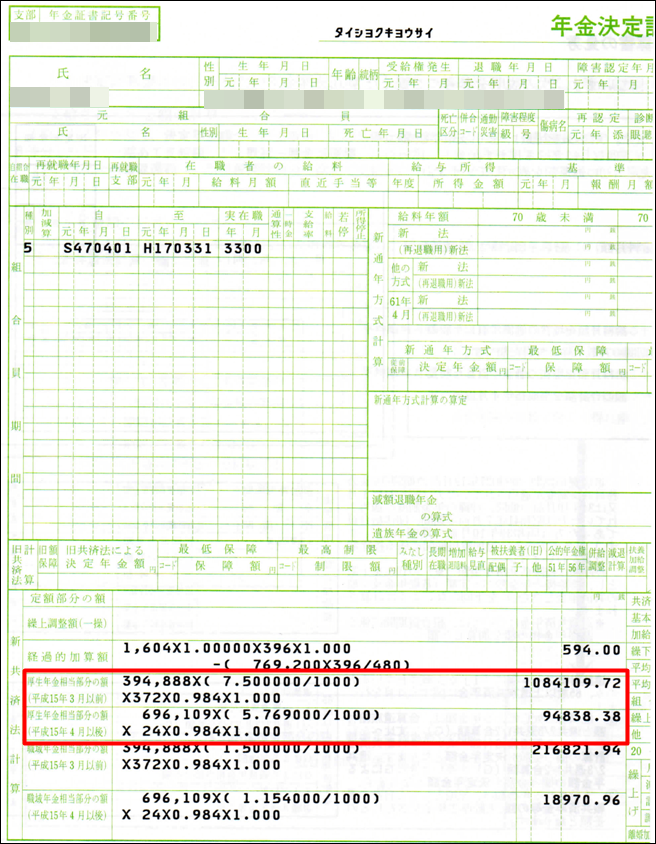

その場合は、年金証書に同封されている「年金決定計算書(通知書)」を確認すると、自分の「基本月額」がわかります。下記のような書類です。

この書類の左下(赤枠部分)に受給している年金の内訳が記載されています。

この内訳の中で「基本月額」に該当するのは、「厚生年金相当部分の額」のみです。

そしてこの「厚生年金相当部分の額」を12ヶ月で割ったものが「基本月額」となります。

上記画像でいうと、

■厚生年金相当部分の額(平成15年3月以前)

1084109.72円

■厚生年金相当部分の額(平成15年4月以降)

94838.38円

合計 1178948.1円

これを12ヶ月で割る。

「基本月額」=98245.675円(約98250円)

ご自分の基本月額がわかったら、次に年金が減額されない給与額を計算してみましょう!

ステップ2:年金が減額されない給与額を計算

【計算式】

47万円-基本月額

ここで出てきた金額が、月に稼いでいいマックスの金額です。

これ以上働いてしまうと、年金が減額されてしまいます。

ボーナス等の賞与がある場合、年間の賞与を12ヶ月で割った金額を出してください。そして、その金額も月で稼いでいいマックス金額に含まれますのでご注意を!

(具体例)年金収入が年間220万円 元公務員66歳女性の場合

※新しい勤務先にてボーナス無し

(年金収入の内訳)

220万円(年金収入)

=80万円(老齢基礎年金)+120万円(退職共済年金:厚生年金相当分)+20万円(退職共済年金:職域年金相当分)

■退職共済年金:厚生年金相当部分(120万円)を12ヶ月で割ります。

120万円(年間) ÷ 12ヶ月 = 10万円(基本月額)

■66歳ですので47万円から上記の基本月額を引きます。

47万円 - 10万円 = 37万円

⇒ 37万円以下の月給であれば年金の減額・停止はありません。

計算した結果、年金が減らされてしまう。という方は、年金がいくら減らされてしまうのか?次の記事で調べてみて下さい。

【参考記事】

■在職老齢年金の計算と見やすい早見表を紹介!減額&支給停止額を確認

支給条件などこちらにまとめていますので、良かったら参考にしてみてください。

おわりに

いかがでしたでしょうか?今回いろいろ調べてみて、年金関連ホームページの説明が私にはとても分かりずらかったです(汗)よくわからなかったので、日本年金機構に再三、電話&訪問をして教えてもらいました。。。

年金は、とにかく用語がわかりずらい。。。

私の記事も、出来るだけわかりやすく書いたつもりですが、もし分かりにくかったら是非電話して聞いてみてください。

ここに電話すると詳しく教えてもらえます!

↓ ↓ ↓

サラリーマンだった方⇒日本年金機構 03-6700-1165

公務員だった方⇒年金が支給されている共済組合

それでは、今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てると幸いです。